Indicador Oportuno de la Actividad Económica

El Indicador Oportuno de la Actividad Económica (IOAE) anticipa un aumento del Indicador Global de la Actividad Económica (IGAE) de 2.8%.

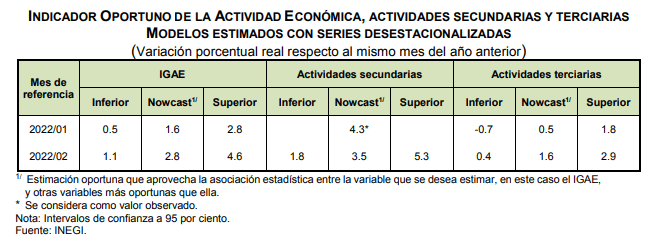

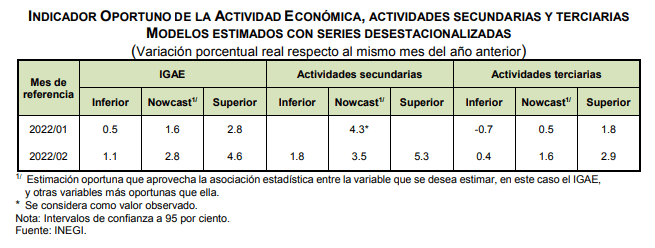

- Para febrero de 2022 y a tasa anual, el Indicador Oportuno de la Actividad Económica (IOAE) anticipa un aumento del Indicador Global de la Actividad Económica (IGAE) de 2.8%.

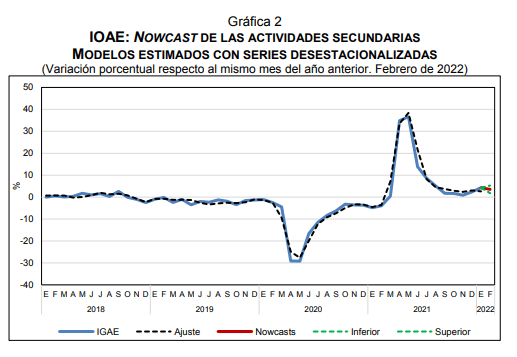

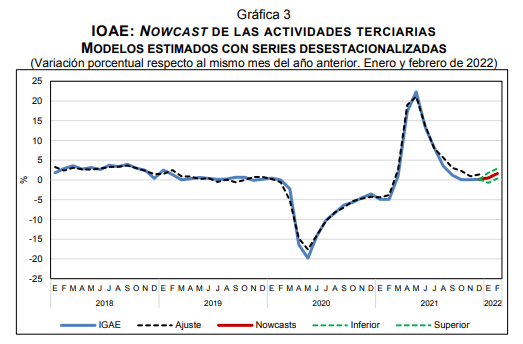

- La variación anual esperada de las Actividades Secundarias en febrero de 2022 es de 3.5% y de las Terciarias es de 1.6%.

En febrero de 2022, el Indicador Oportuno de la Actividad Económica (IOAE) estima una variación a tasa anual del Indicador Global de la Actividad Económica (IGAE) de 2.8%. Las series consideradas presentan sus respectivos intervalos de confianza a 95%. Para los Grandes Sectores de Actividad del IGAE se calcula un incremento anual de 3.5% en las Actividades Secundarias y de 1.6% en el Sector Terciario. Las estimaciones se refieren a cifras desestacionalizadas.

Nota técnica

El Indicador Oportuno de la Actividad Económica (IOAE) permite contar con estimaciones econométricas muy oportunas sobre la evolución del IGAE. Así, mientras que el IGAE y sus actividades económicas se dan a conocer aproximadamente ocho semanas después de terminado el mes de referencia, el IOAE presenta sus estimaciones apenas tres semanas después del cierre del mes, adelantándose cinco semanas a la publicación de los datos oficiales.

En febrero de 2022, el Indicador Oportuno de la Actividad Económica (IOAE) estima una variación a tasa anual del Indicador Global de la Actividad Económica (IGAE) de 2.8%. Las series consideradas presentan sus respectivos intervalos de confianza a 95%. Para los Grandes Sectores de Actividad del IGAE se calcula un incremento anual de 3.5% en las Actividades Secundarias y de 1.6% en el Sector Terciario. Las estimaciones se refieren a cifras desestacionalizadas.

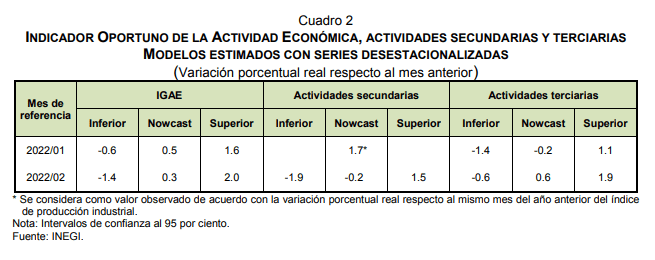

En febrero de 2022, el IOAE estima que el IGAE tuvo un incremento de 0.3% respecto a enero del mismo año. Considerando los principales Grandes Sectores de Actividad del IGAE, para las Actividades Secundarias se calcula un decremento mensual de 0.2% y para las Actividades Terciarias un aumento de 0.6%.

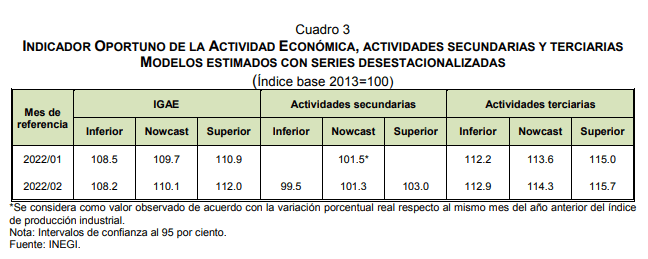

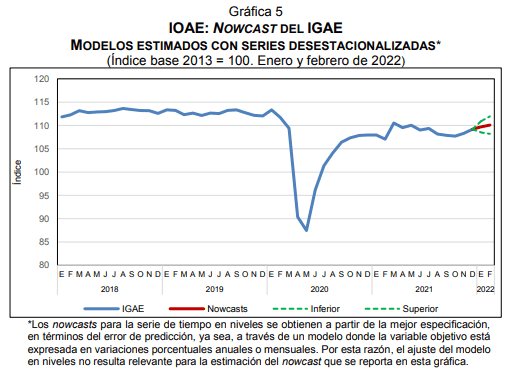

Para febrero de 2022, el valor del IOAE (base 2013=100) es de 110.1, de 101.3 en las Actividades Secundarias y de 114.3 en las Actividades Terciarias.

Las gráficas 1 a 3 muestran los resultados obtenidos del Indicador Oportuno de la Actividad Económica, las Actividades Secundarias y las Actividades Terciarias, respectivamente. En cada caso, la línea azul representa la variación porcentual anual de la serie de interés, la línea negra punteada se refiere al ajuste obtenido por el modelo de estimación y la línea roja muestra los nowcasts[1] de enero y febrero de 2022.[2] Finalmente, las líneas verdes punteadas representan sus intervalos de confianza a 95 por ciento.

Las gráficas 4 y 5 muestran las estimaciones para el IGAE, por medio del IOAE, de la variación porcentual real respecto al mes anterior y del índice (base 2013 = 100), respectivamente. En cada caso, la línea azul representa el valor observado, la línea negra punteada se refiere al ajuste obtenido por el modelo de estimación y la línea roja muestra los nowcasts de enero y febrero de 2022. Finalmente, las líneas verdes punteadas representan sus intervalos de confianza a 95 por ciento.

Nota metodológica

El IOAE se construye a partir de un modelo de nowcasting. El modelo econométrico de nowcasting parte de los logros previos del INEGI y los lleva un paso más allá para ofrecer estimaciones más oportunas de la evolución de un conjunto de indicadores macroeconómicos de interés. Los modelos de nowcasting se ubican en un lugar intermedio entre los modelos de ajuste, que suponen la disponibilidad contemporánea de la variable a estimar y de todas sus covariables, y los modelos de pronóstico, que frecuentemente hacen uso del pasado de las covariables y de la variable a estimar para predecir su futuro.

En consecuencia, con el nowcasting se logra estimar el valor de la variable de interés (por ejemplo, el IGAE) a partir de la construcción de modelos econométricos subyacentes basados en sintetizar el comportamiento de las covariables contemporáneamente relevantes, obteniendo estimaciones aceptablemente precisas que ayuden a adelantar las señales económicas que, tiempo después, estarán reflejando las cifras de los indicadores oficiales que se producen por los métodos tradicionales de las encuestas, los registros administrativos o las Cuentas Nacionales. Estas estimaciones se hacen a partir de un subconjunto de las covariables relevantes, pero siempre ofreciendo estimaciones de la variable de interés que sean contemporáneas al subconjunto de covariables utilizado, de manera que en ningún momento se incurre en la estimación de pronósticos (que implicaría estimar la variable dependiente con referencia a periodos para los cuales no se dispone de correlatos contemporáneos).

Es importante mencionar que los resultados del nowcasting no sustituyen de ninguna manera la información de las series oficiales que provienen de las cuentas nacionales o de las encuestas en establecimientos o en hogares del INEGI. Son, en cambio, un trabajo complementario que usa los resultados de las series oficiales para ofrecer cifras razonablemente cercanas a estas y bastante más oportunas con base en la información relevante y disponible al momento de realizar dichas estimaciones.

Los resultados del IOAE se presentan en la tercera semana de cada mes y hacen referencia a la tasa de crecimiento anual de los indicadores en cuestión para el mes inmediato anterior y para el mes antepasado. Dado que los resultados oficiales del IGAE y sus actividades económicas se dan a conocer aproximadamente 8 semanas después de terminado el mes de referencia, el IOAE está disponible una semana antes de que se reporten las cifras del IGAE del mes antepasado y con 5 semanas de antelación a la publicación de las cifras oficiales del mes inmediato anterior.

A efecto de lograr el mejor ajuste del modelo en el margen, es decir, hacia el final de la serie, se hace necesario incorporar variables de alta frecuencia y oportunidad. Algunas de ellas provienen de fuentes no tradicionales como reportes de búsquedas en Internet del tipo de Google Trends o de movilidad física de la población como las que se derivan de la explotación de la geolocalización en redes sociales como Twitter. La incorporación de este tipo de fuentes permite mejorar la precisión de los resultados del modelo de nowcasting a pesar de posibles cambios abruptos en la actividad económica.

El modelo de nowcasting que subyace al IOAE se centra en construir un factor dinámico, oportuno y econométricamente válido a partir de la metodología de Doz et al. (2011).[3] La estimación de un factor permite mantener su sentido estructural, de tal manera que las contribuciones o cargas asociadas de cada variable en el factor sean interpretables desde una perspectiva económica. Asimismo, desde el punto de vista estadístico, el modelo satisface supuestos que garantizan la estimación consistente del factor.[4]

El IOAE tiene las siguientes características:

- Estimación de los dos meses posteriores al cierre del último dato publicado oficialmente para el IGAE, así como para las actividades económicas secundarias y terciarias.

- Selección de variables explicativas económicas y financieras con el criterio de oportunidad y alta correlación respecto a la variable a estimar.

- Incorporación de fuentes no tradicionales de información y de alta frecuencia como Google Trends y un indicador de movilidad.[5]

- Selección de tópicos relevantes de Google Trends a través de Mínimos Cuadrados Parciales y/o regresión con validación cruzada para series de tiempo.

- Selección de modelos considerando errores fuera de muestra uno y dos pasos adelante.

- Transformación de variables de tal forma que se maximice la correlación con la variable a estimar.

- Validación estadística sobre el número de factores.

- Prueba de estacionariedad para los errores idiosincráticos que validan la estimación consistente de los factores y de las cargas asociadas.

- Combinación de nowcasts para modelos con error de estimación en datos de prueba estadísticamente igual (Prueba Diebold-Mariano).[6]

- Estimación de intervalos de confianza a 95%: factores, cargas de variables y nowcasts.[7]

- Estimación Monte Carlo de los pesos de las variables una vez suavizado el factor mediante el filtro de Kalman.

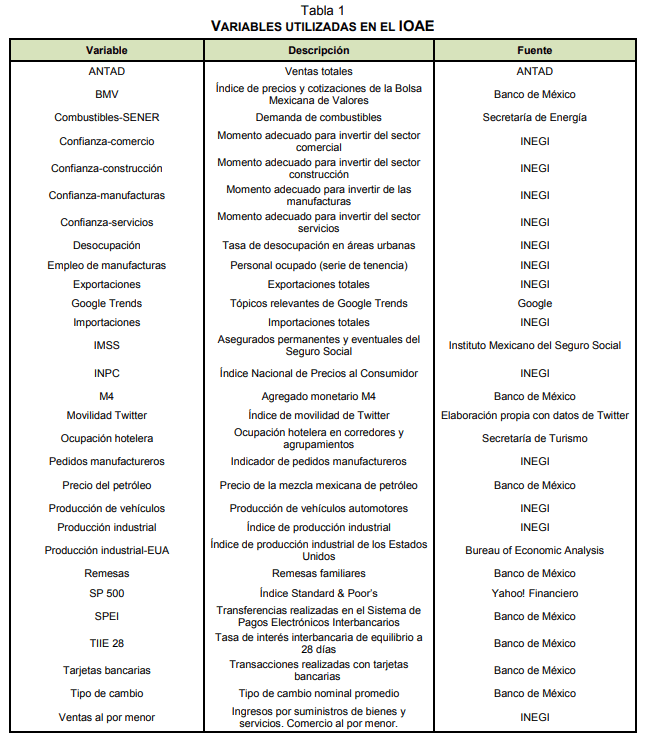

Las variables utilizadas en el IOAE son seleccionadas con el criterio de oportunidad y correlación, es decir, que las variables se actualicen al menos antes que la variable a estimar y que, además, estén correlacionadas con esta última. También se busca que estas variables hayan sido utilizadas o consideradas por modelos previos en la literatura para el caso de México.

Todas las variables son de libre acceso y se introducen al modelo desestacionalizadas, ya sea al obtenerlas así directamente de la fuente o bien desestacionalizándolas, usando el paquete X-13ARIMA-SEATS. Las variables utilizadas se describen en la Tabla 1.[8]

La información contenida en este documento es generada por el INEGI y se da a conocer en la fecha establecida en el Calendario de Difusión de Información Estadística y Geográfica y de Interés Nacional.

La síntesis metodológica puede consultarse en: https://www.inegi.org.mx/investigacion/ioae/#Documentacion.

Las series del IOAE pueden ser consultadas en https://www.inegi.org.mx/investigacion/ioae/, en la página de internet del INEGI: https://www.inegi.org.mx.

- Estimación oportuna que aprovecha la asociación estadística entre la variable que se desea estimar, en este caso el IGAE, y otras variables más oportunas que ella. ↑

- Para las actividades secundarias se presenta únicamente para el mes de febrero de 2022. ↑

- Doz, C., Giannone, D., y Reichlin, L. (2011). “A two-step estimator for large approximate dynamic factor models based on Kalman filtering”. Journal of Econometrics, 164(1):188-205. ↑

- Estos supuestos son la estacionariedad en el componente idiosincrático del modelo de factores dinámicos y la no presencia de autocorrelación serial en el modelo de nowcasting. ↑

- Conforme se identifiquen y se tengan disponibles otras fuentes no tradicionales de información de alta oportunidad y frecuencia, se podrán incorporar en modelo toda vez que ayuden a lograr estimaciones más oportunas o precisas. ↑

- Los nowcasts son sujetos a revisiones según el error de estimación en periodos de validación cruzada para series de tiempo. Se pueden utilizar métodos de reconciliación de cifras cuando el error de estimación sea menor respecto a métodos directos de estimación y modelos de nowcasting con diferentes especificaciones: niveles, variaciones porcentuales mensuales o anuales. Esto para la realización de los nowcasts y modelos de explicación. ↑

- Los intervalos de confianza no son necesariamente simétricos debido a que su estimación considera la mediana de los intervalos inferior y superior a 95%, para los modelos que, en datos de prueba, otorgan nowcasts con errores estadísticamente iguales según la prueba de Diebold-Mariano. ↑

- El número de variables, y por lo tanto las series de tiempo efectivamente consideradas en la estimación del modelo, puede modificarse conforme se disminuya el error de estimación en el periodo de validación cruzada, fase en la cual se seleccionan los modelos de nowcasting. ↑