El ahorro entre nosotros

El estudio ¿Quién ahorra en México? de México Cómo Vamos y Vanguardia, muestra un diagnóstico del mercado potencial de personas que pueden ahorrar para el retiro en México. Por ahorro activo se entiende el dinero que se reserva para uso futuro, en lugar de gastarlo de inmediato, sin importar el destino posterior del mismo ni el instrumento utilizado para tal fin (CNBV, 2021).

Entre los principales hallazgos del trabajo ¿Quién ahorra en México? se encuentra una caída generalizada en el ahorro total en todos los deciles de ingresos entre 2018 y 2021 aunque la magnitud de la caída en el ahorro total de las personas de menores ingresos es casi tres veces mayor a la de los hogares de mayores ingresos. Es relevante señalar que cuando hablamos de personas ocupadas, el porcentaje de mujeres que ahorra es mayor al de los hombres. Lo anterior es relevante para entender el ahorro potencial que pudiera observarse en el país.

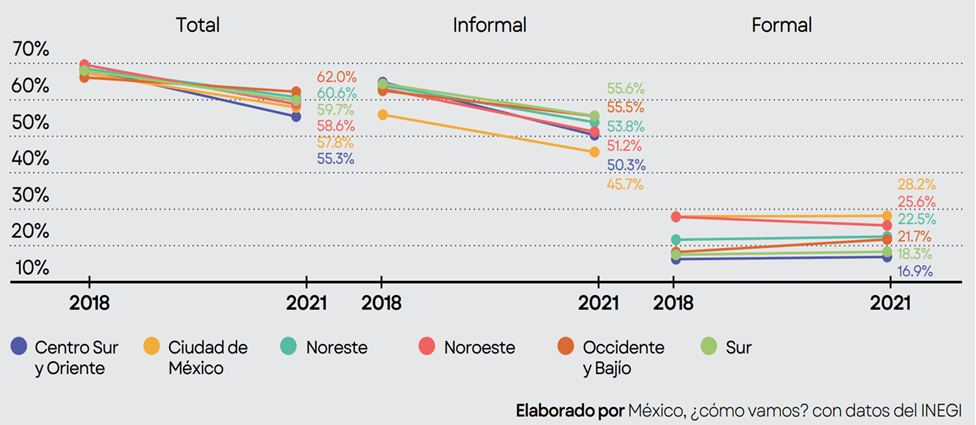

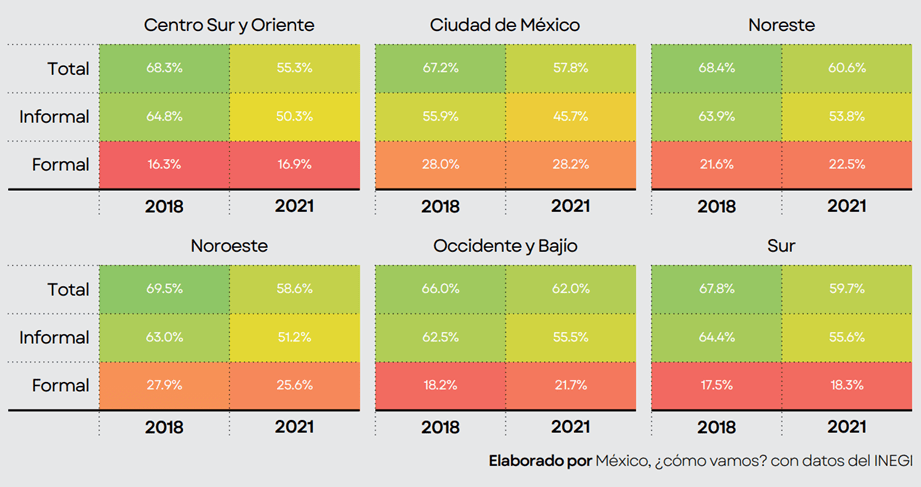

En la región Centro Sur y Oriente el porcentaje de personas que ahorra pasó de ser 68.3% en 2018 a 55.3% en 2021. En la región Noreste, el porcentaje pasó de 68.4% en 2018 a 60.6% en 2021. Por su parte, en la región Noroeste se observa un cambio de porcentaje de 69.5% en 2018 a 58.6% en 2021.

En la región Occidente y Bajío pasó de 66.0% en 2018 a 62.0% en 2021 y en la región Surde 67.8% a 59.7%. Por último, en la Ciudad de México en 2018 se observaba en 67.2%, mientras que en 2021 un 57.8%. La región donde se observa una mayor caída es Centro Sur y Oriente, mientras que donde se observa una menor caída es en Occidente y Bajío: Zacatecas, Nayarit, Jalisco, Colima, Aguascalientes, Querétaro, Guanajuato y Michoacán.

Se trata de regiones económicamente más consistentes con una mayor resiliencia a las adversidades debido particularmente a que cuentan con más y mejores mercados formales de trabajo.

Personas que ahorran en México por Región

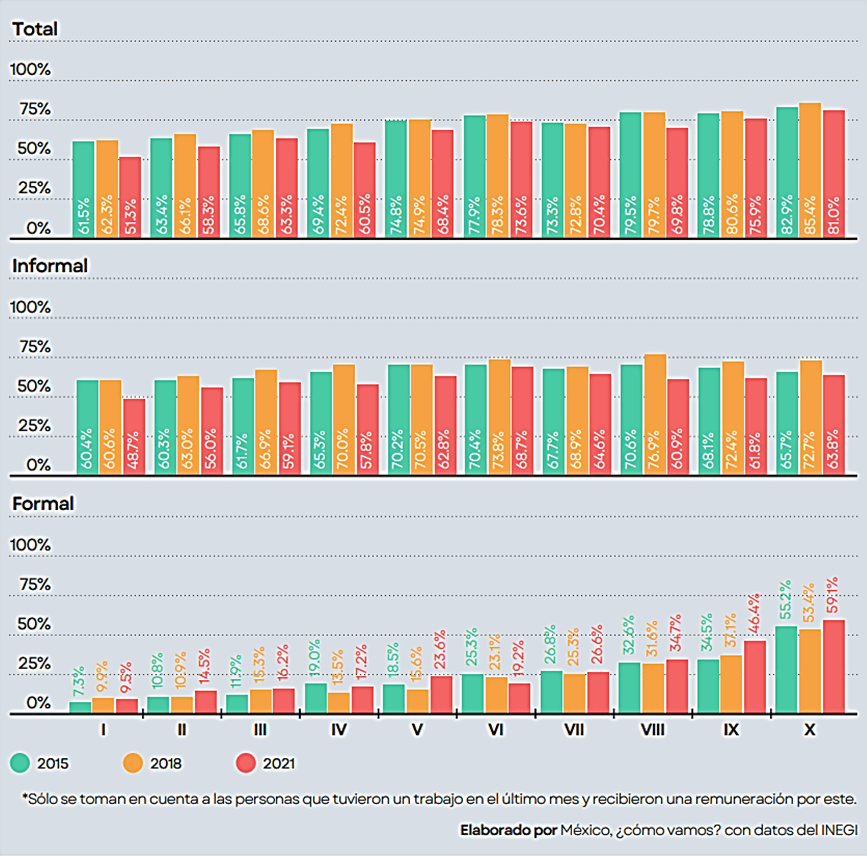

Para el caso del ahorro formal, se aprecia un resultado similar al observado por nivel de escolaridad, pues se presenta una brecha significativa y consistente en el porcentaje de las personas que ahorran en los grupos de mayores ingresos respecto a los grupos de menores ingresos. El porcentaje de personas que ahorra en instrumentos formales con ingresos mayores a $20,000 es de 62.5%, seguidos por aquellos con un ingreso de $13,000 a $20,000 con un porcentaje de 55.9%.

Para el resto de los grupos de ingreso, el porcentaje que ahorra en instrumentos formales es menor a 34%, siendo el porcentaje más bajo para las personas con ingresos menores a $3,000 pesos, con un porcentaje de 10.4%.

En el caso del ahorro informal, las brechas que existen entre los distintos niveles de ingresos no son tan significativas como para el caso del ahorro formal, entre las personas con ingresos mensuales menores a $3000 pesos y aquellas con ingresos mensuales mayores la diferencia en el porcentaje de personas que ahorra es de 9.7 puntos porcentuales, mientras que, para el caso del ahorro formal, la diferencias entre estos grupos de la población es de 52.1 puntos porcentuales.

Personas que ahorran en México: por región y tipo de ahorro

Este resultado es consistente con la informalidad laboral observada en el país. Mientras que en estados como Oaxaca, Guerrero, Tlaxcala, Hidalgo, Puebla y Chiapas se registraron tasas de informalidad por encima del 68%, en entidades como Chihuahua, Coahuila, Nuevo León, Baja California Sur y Sonora las tasas de informalidad se colocaron entre 32.0% y 38.3% de su población ocupada no agropecuaria. Luego entonces, el empleo formal se perfila como uno de los determinantes más importantes para el ahorro, tanto porque está asociado a salarios más altos, como por el acceso a la seguridad social e instrumentos formales de ahorro, tantos en el corto, mediano y largo plazo.

En Aguascalientes los mercados se encuentran en 60% y 40% entre formales e informales; prácticamente una tendencia contraria a la conformación nacional.

Los resultados del estudio de ¿México Cómo Vamos? y Vanguard, permiten conocer una nueva característica que cambia con el sexo. El ahorrador característico deja de ser hombre. Este resultado es muy importante ya que muestra que una vez que comparas mujeres ocupadas contra hombres ocupados desaparece la mayor tendencia a ahorrar de los hombres en la población general, incluso las mujeres ocupadas tienden ahorrar más.

Personas Ocupadas que ahorran en México por decil de ingreso

Además de entender el ahorro general, tanto en instrumentos formales como en informales, es de suma importancia conocer cuál es porcentaje de la población que tiene una cuenta de ahorro formal para el retiro o AFORE. Al igual que lo encontrado en el ahorro general, existe una relación positiva entre el nivel de ingresos y el porcentaje de la población con una cuenta para el retiro.