ENCUESTA NACIONAL DE FINANCIAMIENTO DE LAS EMPRESAS

La ENAFIN 2021 contiene información detallada sobre la demanda de crédito de las empresas, así como del uso de productos y servicios financieros.

Con esta edición, la encuesta genera información para el diseño de políticas públicas que permitan atender los problemas de acceso al sistema financiero e incentiven la demanda de financiamiento.

La Comisión Nacional Bancaria y de Valores (CNBV) y el Instituto Nacional de Estadística y Geografía (INEGI) presentan los resultados de la tercera Encuesta Nacional de Financiamiento de las Empresas (ENAFIN)

El objetivo de la Encuesta Nacional de Financiamiento de las Empresas (ENAFIN) 2021 es obtener información sobre las necesidades, fuentes, condiciones y posibles barreras que las empresas enfrentan para acceder al financiamiento y otros productos y servicios financieros en México.

La ENAFIN 2021 tiene representatividad nacional y por tamaño de empresa (micro, entre seis a diez personas empleadas), pequeña, mediana y grande; por sector de actividad económica (construcción, manufacturas, comercio y servicios privados no financieros, incluyendo transportes) y por tamaño de localidad (entre 50,000 y 499,999 habitantes y con 500,000 habitantes y más).

El periodo de captación de la información fue del 2 de agosto al 30 de septiembre del año pasado. La información se recopiló mediante entrevistas diferidas: 72% de estas se obtuvo por internet. En esta ocasión, la encuesta incluye una serie de preguntas referentes a las afectaciones derivadas de la pandemia por Covid-19.

El periodo de referencia de la Encuesta es el año 2020; y para algunos temas, los cuales señalan en la misma, el año 2019, e incorpora cifras del 2021 al mes de la entrevista.

Tenencia y uso de productos y servicios financieros

En México, nueve de cada diez pequeñas y medianas empresas (pymes) contaban con al menos un producto o servicio bancario, cifra que se incrementa hasta 96 % para las empresas grandes. De éstas, 84% tenía al menos una cuenta de depósito; más del 90% medianas y grandes contaba con este producto financiero. La cuenta empresarial con chequera fue el producto más común en este segmento. Por otra parte, alrededor del 90% de las empresas grandes y medianas reportaron haber contratado alguna póliza de seguro desde el inicio de sus operaciones y solo 41% de las microempresas manifestó haber contratado uno, en alguna ocasión.

En cuanto al arrendamiento financiero, 13% de las empresas reportó haber hecho uso de uno en alguna ocasión y solo 3% ha utilizado el factoraje.

Financiamiento empresarial

Entre 2015 y 2021, el porcentaje de empresas que han solicitado financiamiento desde su inicio de operaciones pasó de 40% a 47%, mientras que 43% ha contado con financiamiento en alguna ocasión. Dos de cada tres empresas que solicitaron financiamiento, acudieron a la banca comercial para realizar su primera solicitud. Los proveedores fueron la segunda fuente más recurrida en la primera solicitud (19%).

En 2020, una de cada cuatro empresas reportó tener financiamiento activo, porcentaje menor a lo reportado en 2017 (27%) y en 2014 (31%). De las microempresas, 20% reportó tener uno.

En el mismo año, 64% de las empresas con financiamiento en moneda nacional tenían crédito con la banca comercial y 34% con sus proveedores, lo que, en relación con 2017, representó un incremento en la participación de estos últimos y una disminución de la banca.

El porcentaje de las empresas que reportó, nunca haber solicitado financiamiento, fue del 53%. Los principales motivos para no hacerlo fueron: ser autosuficiente o contar con otros medios (34%), no le interesa (29%) y el alto costo del crédito (18%).

Entre los factores que las empresas consideran que limitan mucho su acceso al financiamiento, los de mayor frecuencia fueron: tasa de interés alta (62%), seguido de los muchos requisitos solicitados (39%) y la cantidad y dificultad de los trámites (33%).

Gráfica 1

Factores que han limitado mucho el acceso al financiamiento

Factores que han limitado mucho el acceso al financiamiento

Medio de pago, mecanismos de venta y uso de infraestructura

Aunque el efectivo aún es el medio de cobro más aceptado (79%), 72% de las empresas aceptó pagos con transferencias electrónicas y 45%, pagos con tarjetas de crédito o débito. Este último tuvo un incremento de diez puntos porcentuales desde 2018.

De las empresas, 70% utiliza el efectivo como medio de pago; sin embargo, el uso de páginas de internet y aplicaciones móviles para realizar pagos se extendió a 53% y a 21% de las empresas, respectivamente.

Las empresas utilizan tanto canales de acceso físico como digitales para realizar sus operaciones financieras. Alrededor de ocho de cada diez empresas acuden a una sucursal para realizar sus operaciones financieras y seis de cada diez utilizan las páginas de internet de alguna institución financiera. Desde 2015, el uso de cajeros y corresponsales casi se triplicó.

Conocimiento del sistema financiero

De las empresas, 95% conocía o escuchó hablar de la banca comercial y 51% sobre la banca de desarrollo. Menos de 40% de las empresas conocía las entidades del sector popular como las Sociedades Cooperativas de Ahorro y Préstamo (SOCAP) o las Sociedades Financieras Populares (SOFIPO).

Gráfica 2

Conocimiento sobre los diferentes tipos de instituciones financieras

Conocimiento sobre los diferentes tipos de instituciones financieras

Aunque 83% de las empresas conocía las bolsas de valores y 74% las casas de bolsa, solo 19% de ellas reportaron conocer las posibilidades de financiamiento y obtención de capital a través del sector bursátil. Solo 3% manifestó interés en participar. Por su parte, dos de cada diez empresas en el país conocían o escucharon sobre el sector de tecnologías financieras (Fintech).

Impacto de la pandemia por Covid-19 en los servicios financieros

Para hacer frente a las afectaciones de la pandemia por Covid-19, tres de cada diez empresas renegociaron o aplazaron los pagos a proveedores, 14% pidió créditos a conocidos y 10% solicitó un nuevo financiamiento a instituciones financieras.

El cierre de sucursales financieras lo sufrió 23% de las empresas y solo 13% reportó experimentar aumento en costos y comisiones de sus productos financieros.

En 2020, como resultado de las restricciones para contener la pandemia por Covid-19, el 38% de las empresas adoptó el uso de redes sociales y 26% usó páginas de internet propias para vender y promocionar productos.

Difusión de la Encuesta Nacional de Financiamiento de las Empresas (ENAFIN) 2021.

La información completa de la ENAFIN 2021 se encuentra disponible en:

ooOoo

ANEXO

NOTA TÉCNICA

El INEGI y la CNBV presentan los resultados de la ENAFIN 2021, realizada durante el segundo semestre de 2021.

Con esta encuesta, el INEGI recaba información estadística que permite identificar las necesidades, fuentes y condiciones de acceso al financiamiento, así como el uso del financiamiento y los servicios financieros de las empresas en México. Lo anterior, dando continuidad al estudio que iniciaron la ENAFIN 2015 y la ENAFIN 2018.

El tamaño de muestra calculado a partir de un diseño probabilístico y estratificado permite obtener resultados por gran sector de actividad económica; construcción, manufacturas, comercio y servicios privados no financieros; por tamaño de empresa; micro con seis a diez personas ocupadas, pequeñas, medianas y grandes, así como por tamaño de localidades: 50,000 a 499,999 habitantes y 500,000 y más habitantes.

Principales resultados

Características de las empresas

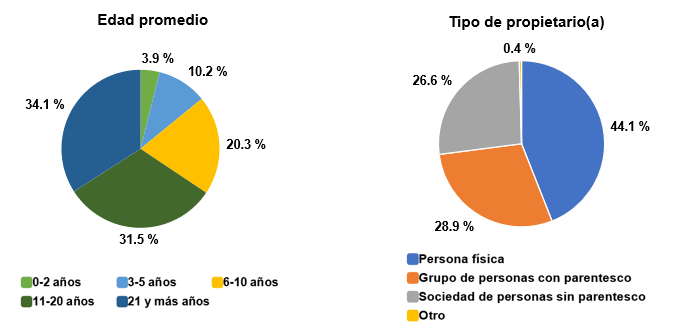

De las empresas, 34.1% tiene 21 años y más en operación, seguido por 31.5% que se encuentra entre 11 y 20 años operando. Solo 3.9% de las empresas tiene dos años o menos de haber iniciado operaciones. Alguna persona física es propietaria de 44.1% de las empresas.

Gráfica 1

Edad promedio de las empresas y tipo de propietario(a) en 2021

Nota: referencia al momento de la entrevista.

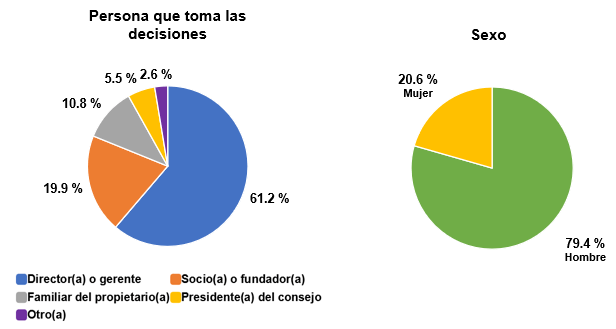

En la mayoría de las empresas (61.2%), la persona que toma las decisiones es la o el director general o gerente. En segundo lugar, están las o los socios o fundadores con 19.9 por ciento. En 79.4% de las empresas, quien suele tomar las decisiones es hombre.

Gráfica 2

Persona que toma principalmente las decisiones en 2021

Nota: referencia al momento de la entrevista.

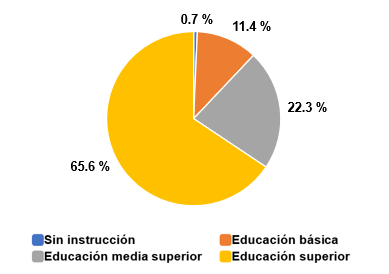

De las personas que toman las decisiones en la empresa, 65.6% cuenta con educación superior, 22.3% con educación media superior y 11.4% con educación básica. Solo 0.7% de quienes toman decisiones reportó no tener instrucción.

Gráfica 3

Nivel de estudios de quien toma las decisiones en 2021

Nota: referencia al momento de la entrevista.

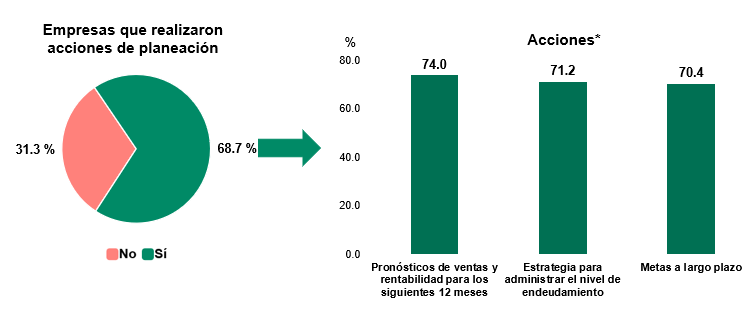

El porcentaje de empresas que llevó a cabo al menos una acción de planeación financiera fue 68.7 por ciento. De este, 74% realizó pronósticos de ventas y rentabilidad para los siguientes 12 meses, 71.2% tuvo una estrategia para definir y administrar el nivel de endeudamiento y 70.4% estableció metas a largo plazo (más de un año) asignando responsables y realizando esfuerzos activos para alcanzarlas.

Gráfica 4

Acciones que se llevaron a cabo para la planeación en 2021

*Los porcentajes no suman 100% porque las empresas podían seleccionar más de una acción.

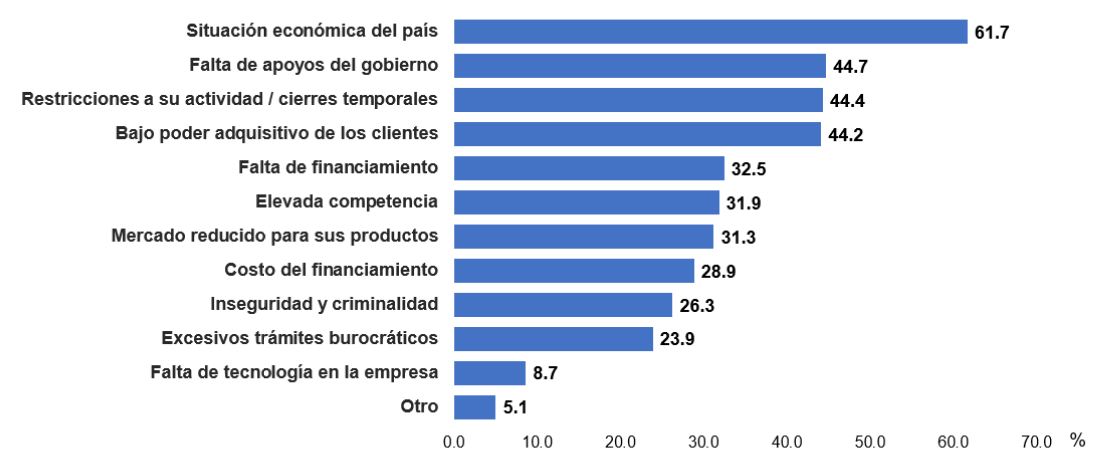

En 2020, los factores que afectaron más el crecimiento de las empresas fueron: la situación económica del país con 61.7%, falta de apoyos del gobierno con 44.7%, restricciones a su actividad o cierres temporales con 44.4% y bajo poder adquisitivo de los clientes con 44.2 por ciento.

Gráfica 5

Factores que afectaron más el crecimiento de las empresas en 2020

Nota: Los porcentajes no suman 100% porque las empresas podían seleccionar más de un factor.

Financiamiento de las empresas

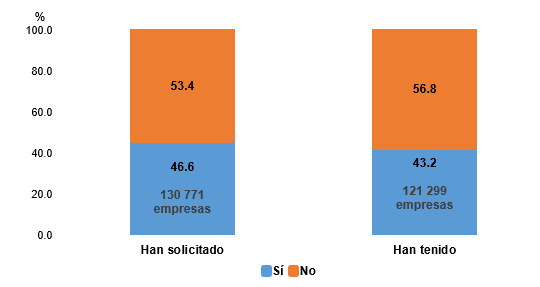

Desde el inicio de sus operaciones, 46.6% de las empresas ha solicitado algún financiamiento con un banco, institución financiera, proveedor u otro y 43.2% lo ha obtenido.

Gráfica 6

Solicitud de financiamiento histórica, desde el inicio de operaciones

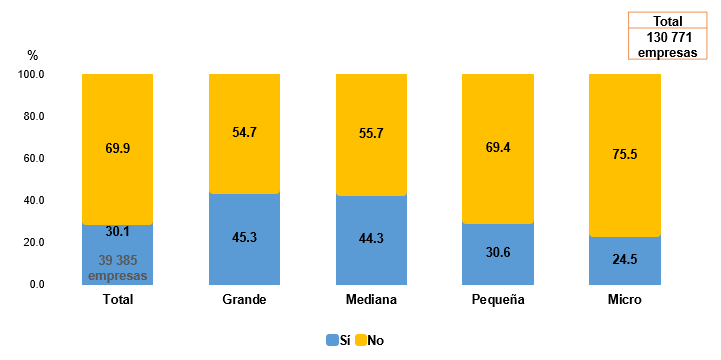

Del total de empresas que han solicitado financiamiento en alguna ocasión, el 30.1% solicitó en 2021. Con base en el tamaño de las empresas, 45.3% de las grandes, 44.3% de las medianas y 30.6% de las pequeñas realizaron alguna solicitud de crédito en 2021. En el mismo año, 24.5% de las microempresas realizó alguna solicitud de financiamiento.

Gráfica 7

Solicitud de financiamiento en 2021

Nota: periodo de referencia de enero a agosto/septiembre de 2021.

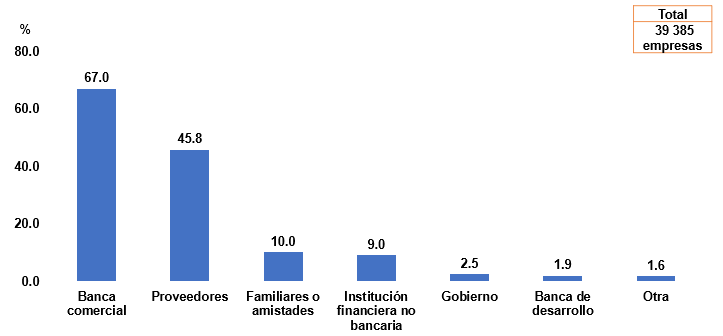

En 2021, la fuente a la que más acudieron las empresas para realizar alguna solicitud de crédito o financiamiento fue la banca comercial con 67 por ciento. La siguieron proveedores con 45.8%, familiares o amistades con 10% y con 9% las instituciones financieras no bancarias.

Gráfica 8

Fuentes con las que se realizó la solicitud de financiamiento en 2021

Nota: periodo de referencia de enero a agosto/septiembre de 2021.

Los porcentajes no suman 100% porque las empresas podían seleccionar más de una fuente.

La opción «Otra» incluye: Instituciones de financiamiento colectivo (crowdfunding).

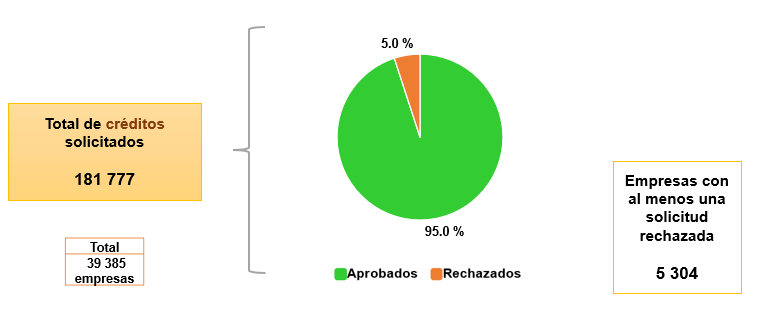

En 2021 se solicitaron 181,777 créditos. Las solicitudes fueron realizadas por 39,385 empresas. Del total de créditos solicitados, 95% se aprobó y 5%, no. A 5,304 empresas se les rechazó al menos una solicitud de crédito o financiamiento.

Gráfica 9

Número de créditos solicitados en 2021

Nota: periodo de referencia de enero a agosto/septiembre de 2021.

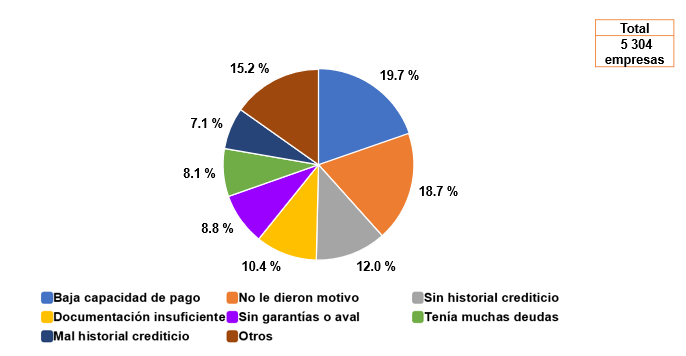

En 2021, los principales motivos de rechazo de la solicitud de crédito de mayor monto para las empresas fueron: la baja capacidad de pago (19.7%), no se indicó un motivo (18.7%) y a 12% de las empresas se les negó el crédito por no tener historial crediticio.

Gráfica 10

Motivo principal del rechazo en 2021*

Nota: periodo de referencia de enero a agosto/septiembre de 2021.

La opción «Otros» incluye: no pudo comprobar ingresos, no tenía un plan de negocios y la empresa es de nueva creación.

*Del crédito de mayor monto

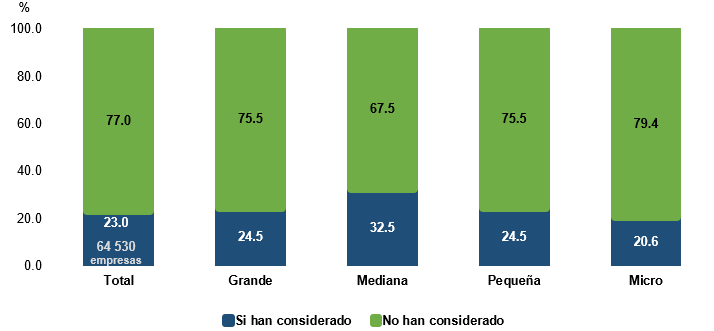

Al momento de las entrevistas, 23% de las empresas señaló que han considerado solicitar un crédito durante los siguientes 12 meses. Por tamaño de empresa, 24.5% de las grandes, 32.5% de las medianas, 24.5% de las pequeñas y 20.6% de las microempresas consideró solicitar un crédito dentro de los siguientes 12 meses.

Gráfica 11

Empresas que han considerado solicitar un crédito durante los siguientes 12 meses

Nota: referencia al momento de la entrevista.

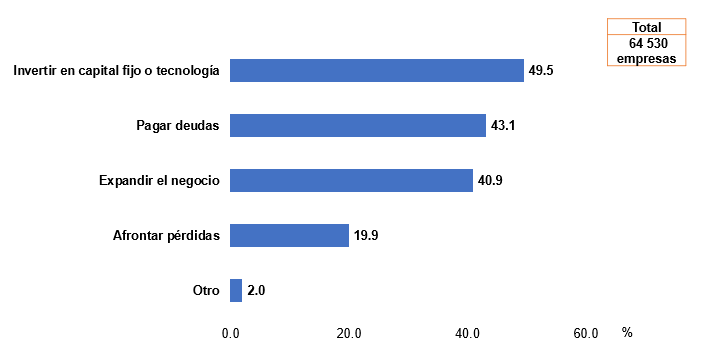

De las empresas que consideraron solicitar algún crédito durante los 12 meses posteriores al mes de la entrevista, 49.5% mencionó que lo utilizaría para invertir en capital fijo o tecnología para la producción, 43.1% indicó que pagaría deudas o compromisos financieros. La respuesta: expandir el negocio o abrir nuevas sucursales la dio 40.9% de las empresas y 19.9% afrontaría pérdidas de ejercicios fiscales anteriores.

Gráfica 12

Usos que le darían al crédito

Nota: referencia al momento de la entrevista.

Los porcentajes no suman 100% porque las empresas podían seleccionar más de un uso.

Servicios bancarios y financieros 2021

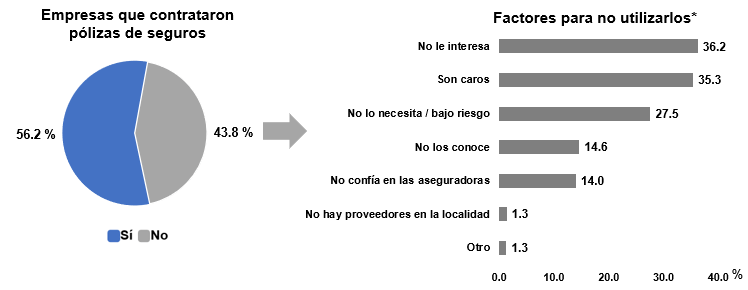

De las empresas, 56.2% señaló que sí ha contratado pólizas de seguro alguna vez desde su inicio de operaciones. De 43.8% de las empresas que nunca ha contratado una póliza de seguro, 36.2% indicó que la razón principal para no hacerlo es que no le interesa, 35.3% señaló que son caros y 27.5% dijo que no lo necesitaba ya que el riesgo en la empresa es bajo.

Gráfica 13

Pólizas de seguros históricas, desde el inicio de operaciones

*Los porcentajes no suman 100% porque las empresas podían seleccionar más de un factor.

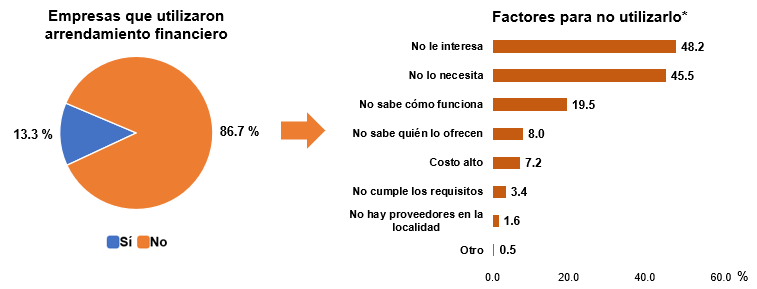

Respecto al servicio de arrendamiento financiero, 13.3% de las empresas lo ha utilizado alguna vez desde su inicio de operaciones. En cuanto a las empresas que nunca lo han utilizado (86.7%), 48.2% señaló que no le interesa, 45.5% no lo necesita y 19.5% dijo desconocer cómo funciona este esquema.

Gráfica 14

Arrendamiento financiero histórico, desde el inicio de operaciones

*Los porcentajes no suman 100% porque las empresas podían seleccionar más de un factor.

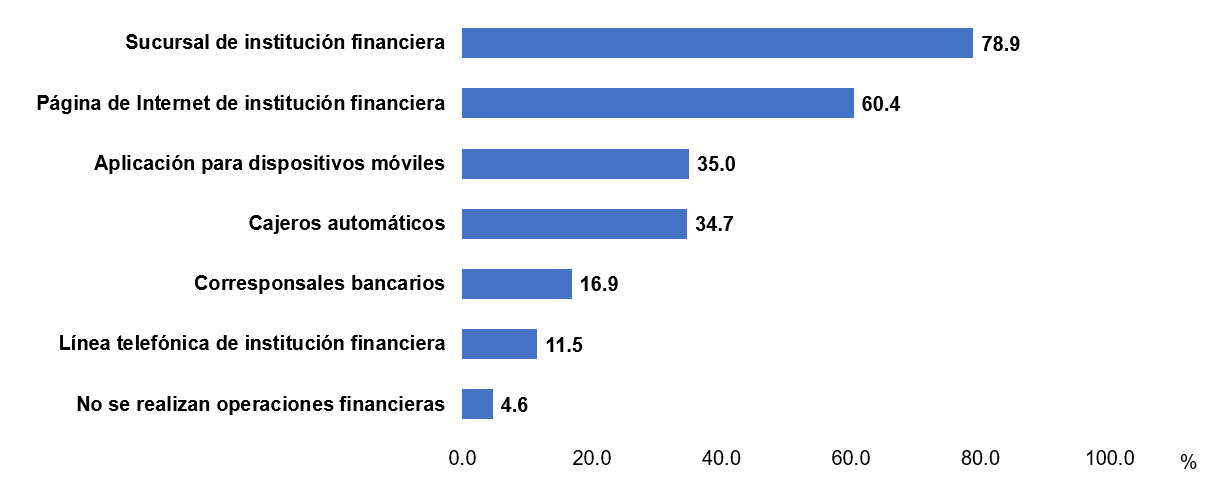

En 2021, los dos principales medios que las empresas utilizaron para realizar sus operaciones financieras fueron: la sucursal bancaria y la página de Internet de la institución financiera, con 78.9% y 60.4% de las empresas, respectivamente. Por su parte, 35% indicó que las realiza a través de alguna aplicación para dispositivos móviles y 34.7%, mediante cajeros automáticos.

Gráfica 15

Medios por los que las empresas realizaron operaciones financieras en 2021

Nota: referencia al momento de la entrevista.

Los porcentajes no suman 100% porque las empresas podían seleccionar más de un medio.

Servicios bancarios y financieros (comparativo 2017 y 2020)

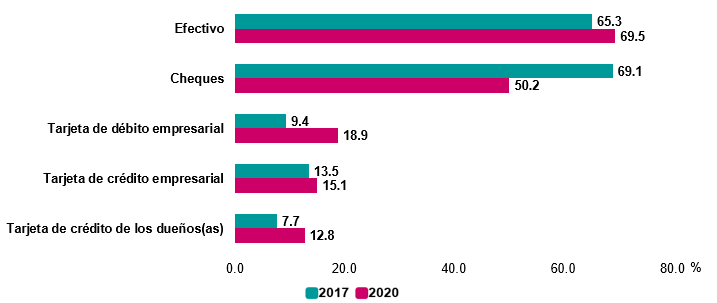

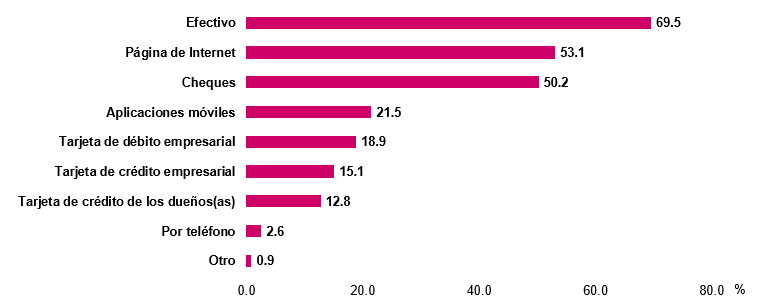

Las empresas que usaron efectivo como medio para realizar sus gastos o pagos pasaron de 65.3% en 2017 a 69.5% en 2020. El uso de cheques disminuyó de 69.1 a 50.2% y el uso de tarjeta de débito empresarial incrementó de 9.4% en 2017 a 18.9% en 2020.

Gráfica 16

Principales medios que utilizaron las empresas para realizar sus gastos en 2017 y 2020

Nota: Los porcentajes no suman 100% porque las empresas podían seleccionar más de un medio.

Los principales medios utilizados por las empresas para realizar sus gastos en 2020 fueron el uso de efectivo señalado por el 69.5% de las empresas, a través de páginas de internet con un 53.1% y el 50.2% de las empresas realizó sus gastos a través de cheques.

Gráfica 17

Medios que utilizaron las empresas para realizar sus gastos en 2020

Nota: Los porcentajes no suman 100% porque las empresas podían seleccionar más de un medio.

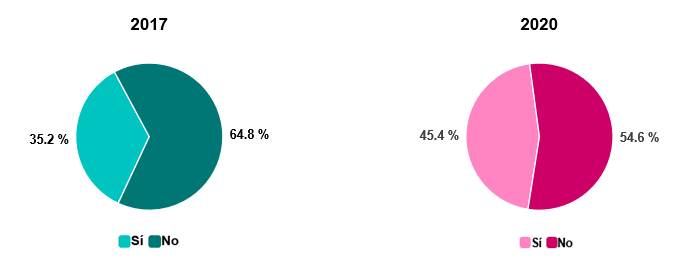

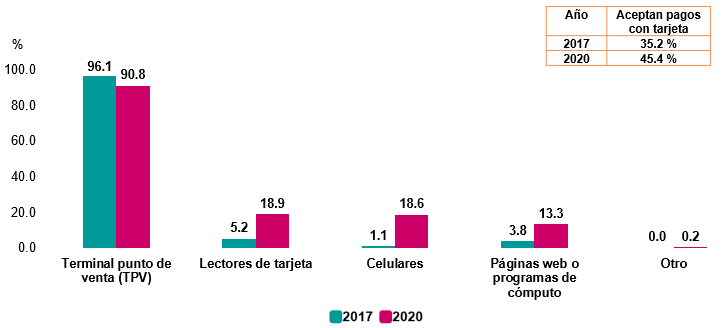

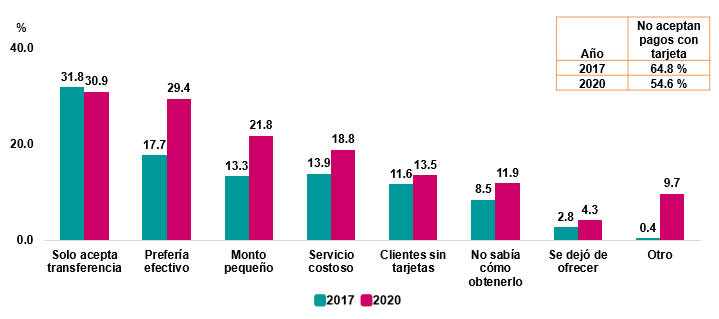

En 2020, 45.4% de las empresas aceptó pagos con tarjeta, lo que representó un aumento de más de diez puntos porcentuales en comparación con lo que se reportó en 2017 (35.2%).

Gráfica 18

Empresas que aceptaron pagos con tarjeta en 2017 y 2020

Entre los medios o dispositivos utilizados para realizar los cobros con tarjeta, el uso de la terminal punto de venta (TPV) disminuyó de 96.1% en 2017 a 90.8% en 2020, pero aún es el medio que más se utiliza. El uso de lectores de tarjeta aumentó de 5.2% en 2017 a 18.9% en 2020 y el uso de celulares para cobro incrementó de 1.1% en 2017 a 18.6% en 2020.

Gráfica 19

Medios o dispositivos electrónicos que utilizaron para los cobros con tarjeta en 2017 y 2020

Nota: Los porcentajes no suman 100 % porque las empresas podían seleccionar más de un medio.

Entre los principales factores por los que las empresas no aceptaron pagos con tarjeta se encuentra que solo aceptan transferencias. Este motivo lo señaló 31.8% de las empresas en 2017 y 30.9% en 2020. La respuesta prefieren efectivo incrementó de 17.7% en 2017 a 29.4 % en 2020 y el costo alto por aceptar pagos con tarjeta lo mencionó 13.9% en 2017 y 18.8% en 2020.

Gráfica 20

Factores por los que las empresas no aceptaron pagos con tarjeta en 2017 y 2020

Nota: Los porcentajes no suman 100% porque las empresas podían seleccionar más de un factor.

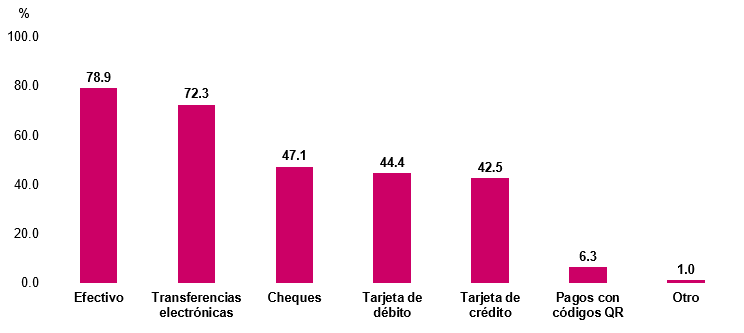

En 2020, el principal medio por los que las empresas aceptaron pagos de sus clientes fue el efectivo (78.9%). Lo siguieron las transferencias electrónicas (72.3%) y los cheques (47.1%).

Gráfica 21

Principales medios por los que las empresas aceptaron pagos de sus clientes en 2020*

Nota: Los porcentajes no suman 100% porque las empresas podían seleccionar más de un medio.

*En un mes típico de 2020.

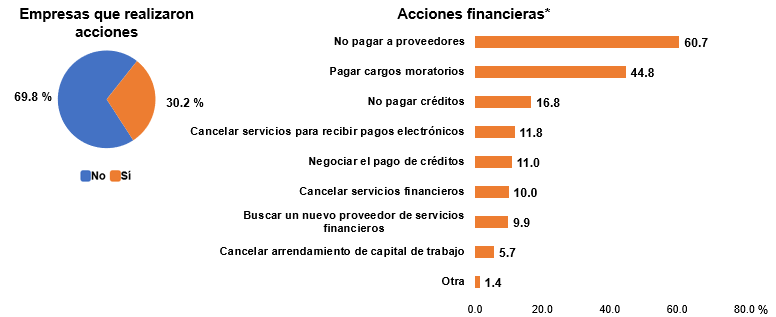

Impacto por la COVID-19 en las empresas

Como consecuencia de la contingencia por la COVID-19 en 2021, 30.2% de las empresas realizó acciones financieras. Entre las principales: falta de pago a proveedores por ausencia de ingresos, con 60.7%, pagar cargos moratorios por atrasos, con 44.8% y no pagar créditos, con 16.8 por ciento.

Gráfica 22

Acciones financieras realizadas por las empresas por la contingencia en 2021

Nota: periodo de referencia de enero a agosto/septiembre de 2021.

*Los porcentajes no suman 100 % porque las empresas podían seleccionar más de una acción.

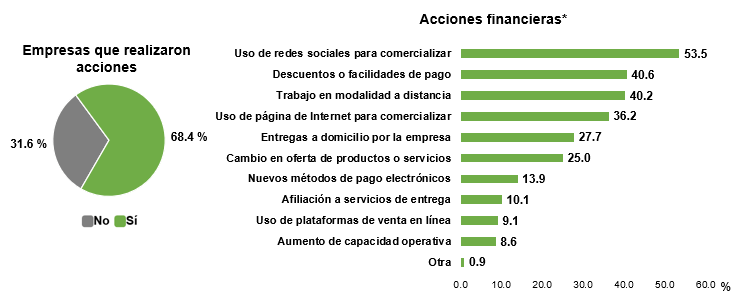

Para poder continuar o mejorar su operación en 2021, 68.4% de las empresas realizó acciones; y de estas, 53.5% usó las redes sociales para comercializar o promocionarse, 40.6% aplicó descuentos o dio facilidades de pagos a las y los clientes y 40.2% trabajó en modalidad a distancia.

Gráfica 23

Acciones realizadas por las empresas para continuar o mejorar su operación en 2021

Nota: periodo de referencia de enero a agosto/septiembre de 2021.

*Los porcentajes no suman 100% porque las empresas podían seleccionar más de una acción.

Nota metodológica

La unidad de observación en la ENAFIN 2021 es la empresa, la cual puede integrarse por uno o más establecimientos bajo la misma denominación o razón social. La empresa se ubica en la entidad federativa donde se encuentra la matriz o, en su defecto, donde se localiza el establecimiento con mayor personal ocupado.

Las empresas se clasificaron en cuatro grupos de acuerdo con la variable de personal ocupado según los criterios establecidos de la Secretaria de Economía. Conviene señalar que, en el caso de las microempresas, la ENAFIN solo considera a las que tienen de seis a diez personas ocupadas.

Cuadro 1

Estratificación de las empresas

Estrato | Rango de personal ocupado | ||

Industria | Comercio | Servicios | |

Grande | 251 y más | 101 y más | 101 y más |

Mediana | 51 a 250 | 31 a 100 | 51 a 100 |

Pequeña | 11 a 50 | 11 a 30 | 11 a 50 |

Micro | 6 a 10 | 6 a 10 | 6 a 10 |

La encuesta se centra en las empresas ubicadas en localidades de 50,000 habitantes y más, que pertenecen a los sectores económicos de construcción, manufacturas, comercio y servicios privados no financieros, de acuerdo con el Sistema de Clasificación Industrial de América del Norte (SCIAN) 2018.

La ENAFIN 2021 permite obtener resultados a nivel nacional, que se pueden desagregar según tamaño de empresa, sector de actividad económica o tamaño de localidad.

La cobertura temática abarca las características de la empresa, el financiamiento y las solicitudes de crédito, las aportaciones al capital y reservas, así como los servicios bancarios y financieros y el impacto por la COVID-19 en la empresa. La información se captó de agosto a septiembre de 2021, principalmente vía internet, y en menor proporción mediante entrevistas diferidas con cuestionarios impresos.

El periodo de referencia de la ENAFIN 2021 es el año 2020; para algunos temas es el año 2019, e incorpora cifras de 2021 al mes de la entrevista.

Diseño estadístico

El esquema de muestreo de la ENAFIN es probabilístico y estratificado. Las unidades económicas se seleccionaron a partir de un marco de 280,489 empresas de seis o más personas ocupadas provenientes del Registro Estadístico de Negocios de México, cuya actividad económica correspondiera a los sectores de la construcción, manufacturas, comercio y servicios privados no financieros y que se ubicaran en localidades de 50,000 y más habitantes.

El tamaño de muestra fue de 4,595 empresas. Para cada dominio, se calcularon tamaños de muestra para estimar un porcentaje con un nivel de confianza de 95%, error relativo de 12%, y tasa de no respuesta esperada de 25 por ciento. El porcentaje se obtuvo de los resultados definitivos de los Censos Económicos 2019, a partir de la variable relacionada con la obtención de créditos, préstamos o financiamiento para la operación de los negocios.

Toda la información de la ENAFIN 2021, se encuentra disponible en: