Encuesta Nacional de Inclusión Financiera (ENIF), 2021

ENCUESTA NACIONAL DE INCLUSIÓN FINANCIERA (ENIF), 2021

El objetivo de esta encuesta es generar información estadística e indicadores oficiales a nivel nacional, regional y por tamaño de localidad que les permita a las autoridades financieras hacer diagnósticos, diseñar políticas públicas y establecer metas en materia de inclusión y educación financiera.

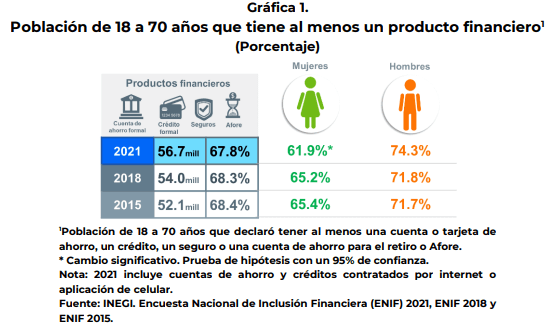

En 2021, 56.7 millones de personas de 18 a 70 años en México (67.8%) tenían algún tipo de producto financiero formal (cuenta de ahorro, crédito, seguro o Afore). En 2018, la cifra era de 54.0 millones de personas.

El 61.9% de las mujeres y 74.3% de los hombres en México contaban con al menos un producto financiero formal en 2021.

Considerando la tenencia de productos financieros formales y segmentando por regiones[1], se observó que la región Noreste tuvo el porcentaje más alto de tenencia de estos productos en el país (77%), seguida de la Noroeste (75.7%), la CDMX (74.2%) y la Occidente y Bajío (69.3%). Los porcentajes más pequeños se registraron en la región Centro Sur y Oriente (62.0%) y la Sur (60.1%).

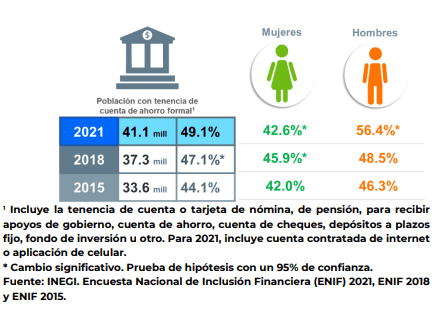

El 49.1% de la población de 18 a 70 años (41.1 millones de personas) en México tenía una cuenta en un banco o institución financiera[2]. En 2018 dicha proporción era de 47.1%.

La Comisión Nacional Bancaria y de Valores (CNBV) y el Instituto Nacional de Estadística y Geografía (INEGI), presentan los resultados de la Encuesta Nacional de Inclusión Financiera (ENIF) 2021. El objetivo de esta encuesta es generar información estadística e indicadores oficiales a nivel nacional, regional y por tamaño de localidad que les permita a las autoridades financieras hacer diagnósticos, diseñar políticas públicas y establecer metas en materia de inclusión y educación financiera.

En este cuarto levantamiento de la ENIF 2021, se incorporaron cambios y actualizaciones necesarias para atender los nuevos requerimientos de información y consideraciones de la Política Nacional de Inclusión Financiera (PNIF).

Además, se exploraron otros fenómenos como las afectaciones económicas ocasionadas por la emergencia sanitaria causada por el Covid-19, el bienestar financiero, los canales de contratación de los productos financieros, entre otros.

Principales resultados

- Tenencia de producto financiero formal

Según la ENIF 2021, en ese año 56.7 millones de personas de 18 a 70 años (67.8% del total de este universo) contaban con al menos un producto financiero formal (cuenta de ahorro, crédito formal, seguros o Afores). Distinguiendo por sexo, se identifica que 61.9% de las mujeres y 74.3% de los hombres tenían alguno de estos productos formales.

En comparación con los datos de 2018, a nivel nacional este indicador mantiene un nivel similar. Sin embargo, al observar el comportamiento según sexo, se observa que la cifra disminuyó 3.3 puntos porcentuales en el caso de las mujeres.

- Tenencia de cuenta de ahorro formal[3]

De acuerdo con la ENIF 2021, 41.1 millones de personas de 18 a 70 años tenían al menos una cuenta de ahorro formal (cuenta bancaria o en institución financiera), cifra que representa 49.1% de la población en ese rango de edad. En 2018, este dato fue de 47.1 por ciento.

Distinguiendo por sexo, 42.6% de las mujeres y 56.4% de los hombres de 18 a 70 años tenían una cuenta de ahorro formal, mostrando una brecha entre hombres y mujeres de 13.8 puntos porcentuales a favor de los hombres.

El 32.2% de la población de 18 a 70 años tenía cuenta de nómina o pensión. En comparación con la ENIF 2018, este indicador muestra un crecimiento de 3.7 puntos porcentuales.

Fuente: INEGI. Encuesta Nacional de Inclusión Financiera (ENIF) 2021, ENIF 2018 y ENIF 2015.

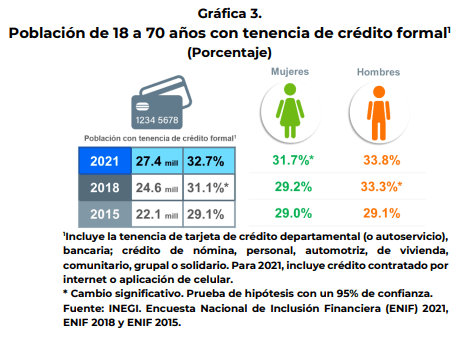

- Tenencia de crédito formal[4]

En 2021, de las personas de 18 a 70 años, 27.4 millones tenían al menos un crédito formal, cifra que equivale a 32.7% de la población en este rango de edad. Respecto a 2018, el indicador aumentó 1.6 puntos porcentuales.

Distinguiendo por sexo, 31.7% de las mujeres y 33.8% de los hombres de 18 a 70 años dijeron tener algún crédito formal. En comparación con la ENIF 2018, el crédito para las mujeres reportó un crecimiento de 2.5 puntos porcentuales y para los hombres medio punto porcentual. La brecha a favor de los hombres disminuyó de 4.1 a 2.1 puntos porcentuales.

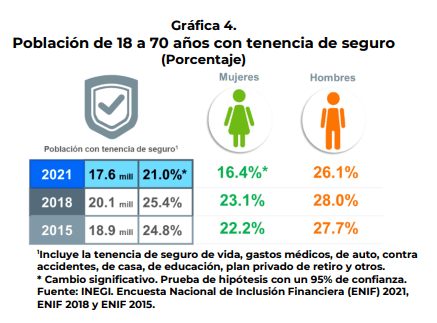

- Tenencia de seguros

En 2021, 17.6 millones de personas de 18 a 70 años tenían al menos un seguro, cifra que corresponde a 21.0% de dicha población. En comparación con 2018, la tenencia de seguro disminuyó 4.4 puntos porcentuales. De la población de 18 a 70 años, 16.4% de las mujeres y 26.1% de los hombres declararon tener algún seguro, lo que implica una brecha de 9.7 puntos porcentuales. Respecto a 2018, el porcentaje de tenencia de algún seguro disminuyó, para las mujeres 6.7 puntos porcentuales y para los hombres 1.9 puntos porcentuales.

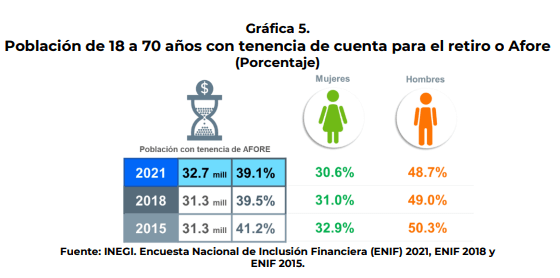

- Tenencia de cuenta de ahorro para el retiro o Afore

En 2021, 32.7 millones de personas de 18 a 70 años tenían una cuenta de ahorro para el retiro o Afore, cifra que corresponde al 39.1% de dicha población. El 30.6% de las mujeres y 48.7% de los hombres de 18 a 70 años contaban con una cuenta de ahorro para el retiro o Afore. La brecha para este indicador entre hombres y mujeres fue de 18.1 puntos porcentuales, dato muy similar al obtenido en 2018.

- Uso de infraestructura financiera

En 2021, 70.8% de la población de 18 a 70 años utilizó algún canal financiero: 52.1% cajero automático, 43.9% corresponsal financiero (establecimientos comerciales) y 41.5% alguna sucursal bancaria. En comparación con 2018, incrementó el uso de cajeros automáticos (7.2 puntos porcentuales) y corresponsales (4.1) y disminuyó el uso de sucursal de entidades financieras (1.6 puntos porcentuales).

- Medios de pago

El 90.1% de la población de 18 a 70 años utilizó efectivo para realizar compras de $500 pesos o menos. Para realizar compras de $501 pesos o más, 78.7% de la población de 18 a 70 años efectivo y 12.3% usó tarjeta de débito. Los hombres utilizaron como medios de pago en mayor porcentaje que las mujeres las tarjetas de débito y crédito, con una diferencia de 3.9 y 1.5 puntos porcentuales, respectivamente.

- Comportamientos financieros

Conocer la incidencia de algunos comportamientos financieros de la población adulta (i.e, llevar un registro de los gastos, elaborar un presupuesto, ahorrar, manejar adecuadamente un crédito, entre otros) es información relevante para comprender actitudes, conductas y hábitos financieros de la población. Esta información es útil para la formulación de políticas públicas que se orientan a incidir en mejorar la educación y comportamientos financieros en linea con mejoras en el bienestar de la población.

De acuerdo con la ENIF 2021, 66.6% de la población de 18 a 70 años lleva un registro de sus gastos o los de su hogar. El 51.4% separa el dinero para pagos o deudas del gasto diario, 41.5% lleva un registro de los recibos o deudas y 23.5% hace anotaciones de los gastos. El 65.8% de las mujeres y 67.5% de los hombres de 18 a 70 años llevan un registro de sus gastos o los de su hogar.

Las mujeres tienen un porcentaje más alto respecto a los hombres en los siguientes comportamientos: llevar un registro de los recibos (42.6%), hacer anotaciones de los gastos (25.1%) y llevar un presupuesto o registro de sus ingresos (22.9%). Los hombres tienen un porcentaje más alto respecto a las mujeres en separar el dinero (52.0%) y tener pagos domiciliados o alguna aplicación de celular para la administración del dinero (20.6%).

Para mayor detalle, consulte los siguientes documentos:

- Realizados por la Comisión Nacional Bancaria y de Valores, disponibles en https://bit.ly/ENIFCNBV:

- Cuadríptico con los principales hallazgos de la Encuesta Nacional de Inclusión Financiera (ENIF) 2021. Reporte de resultados de la Encuesta Nacional de Inclusión Financiera (ENIF) 2021.

- Libro de tabulados de la Encuesta Nacional de Inclusión Financiera (ENIF) 2021.

- Los resultados de este programa estadístico pueden consultarse en el sitio de Internet del INEGI en: https://www.inegi.org.mx/programas/enif/2021/

- Presentación de resultados

- Diseño conceptual

- Diseño muestral

- Informe operativo

- Cuestionario

- Metadatos DDI

- Tabulados (formato Excel)

- Microdatos

- Datos abiertos

o0o

ANEXO

NOTA TÉCNICA

Introducción

Los resultados la ENIF 2021 ofrecen un panorama general sobre la inclusión y educación financiera de la población entre 18 a 70 años. Además, permiten hacer diagnósticos, diseñar políticas públicas y establecer metas en la materia. La ENIF 2021 también permite observar las actitudes y comportamientos financieros de la población objetivo, así como el conocimiento y uso de nuevas herramientas de pago digitales, de ahorro y crédito. Todo lo anterior se hace con perspectiva de género que permitirá realizar estudios sobre el involucramiento de las mujeres en la vida financiera de los hogares.

Características Metodológicas

| Unidad de observación | La vivienda seleccionada, los hogares y las personas seleccionadas de 18 años y más. |

| Población objetivo | Población de 18 años y más. |

| Método de recolección | Entrevista directa (cara a cara) con dispositivo electrónico. |

| Periodo de levantamiento | Del 28 de junio al 13 de agosto de 2021. |

| Tamaño de la muestra efectiva | 13,352 viviendas efectivas. 13,554 personas de 18 años y más que representan a 90.3 millones de personas de 18 años y más. |

| Diseño de la muestra | Probabilístico. Trietápico. Estratificado. Por conglomerados. |

| Desglose geográfico | Nacional Seis regiones Noroeste: Baja California, Baja California Sur, Chihuahua, Durango, Sinaloa y Sonora. Noreste: Coahuila, Nuevo León, San Luis Potosí y Tamaulipas. Occidente y Bajío: Aguascalientes, Colima, Guanajuato, Jalisco, Michoacán, Nayarit, Querétaro y Zacatecas. Ciudad de México Centro sur y Oriente: Estado de México, Hidalgo, Morelos, Puebla, Tlaxcala y Veracruz. Sur: Campeche, Chiapas, Guerrero, Oaxaca, Quintana Roo, Tabasco y Yucatán. Dos tamaños de localidad: 15 mil y más habitantes y menos de 15 mil habitantes. |

Objetivos

- Objetivo general

Generar información estadística e indicadores oficiales a nivel nacional y regional que permitan a las autoridades financieras hacer diagnósticos, diseñar políticas públicas y establecer metas en materia de inclusión y educación financiera. Asimismo, incorporar cambios y actualizaciones requeridas para dar atención a nuevos requerimientos de información y consideraciones en la Política Nacional de Inclusión Financiera (PNIF).

- Objetivos específicos

- Generar información a nivel nacional y regional, por tamaño de localidad y por sexo, con respecto al acceso y uso de servicios financieros, entre los que destaca el porcentaje de la población con al menos un servicio financiero formal.

- Generar datos sobre el nivel de conocimiento de la población sobre temas financieros, tales como la inflación, cálculo del interés simple y compuesto, la portabilidad de nómina y el seguro de depósitos, entre otros.

- Identificar las necesidades de la población respecto del acceso y uso de los servicios financieros en los ámbitos nacional, regional, urbano y rural y distinguiendo por sexo.

- Proveer información respecto a la frecuencia y comportamiento de uso referentes a los productos de ahorro, crédito, seguro, ahorro para el retiro y sus canales de distribución.

- Conocer las características sociodemográficas básicas (sexo, edad, nivel de escolaridad, condición de actividad, nivel socioeconómico, hablantes indígenas, entre otras) de los usuarios de los productos y servicios financieros, así como aquellos que son beneficiarios de programas sociales, no son usuarios y quienes fueron usuarios, pero ya no lo son.

- Identificar las principales barreras para no adquirir un producto o servicio financiero formal y su baja utilización para aquellos que sí lo tienen. Entender las razones de las personas que dejaron de tener algún producto financiero, así como conocer la portabilidad de los productos financieros.

- Conocer la incidencia de ciertos comportamientos financieros de la población adulta, tales como: llevar un registro de los gastos, elaborar un presupuesto, ahorrar, manejar adecuadamente un crédito, comparar productos antes de adquirirlos, realizar aportaciones voluntarias a las Administradoras de Fondos para el Retiro (Afores) y utilizar medios de pago diferentes al efectivo, entre otros.

- Medir la incidencia de ciertos fraudes como la clonación, el robo de identidad y la participación en esquemas fraudulentos.

- Contar con información para identificar la existencia de brechas de género con respecto a la toma de decisiones financieras sobre el dinero y los activos.

- Obtener información sobre la vulnerabilidad financiera y los mecanismos de resiliencia, especialmente durante y después de la pandemia por COVID-19.

- Evaluar las actitudes financieras de las personas, tales como: comparar productos antes de adquirirlos, conocer su comportamiento de pagos, saber cómo piensan solventar su vejez y cómo hacen frente a sus emergencias económicas.

- Contar con la información necesaria para poder obtener el índice de bienestar financiero y el indicador de alfabetización financiera propuesto por la Red Internacional de la OCDE sobre Educación Financiera (OCDE/INFE). Este último se compone de tres subíndices: conocimiento financiero, comportamiento financiero y actitudes financieras.

Instrumento de captación

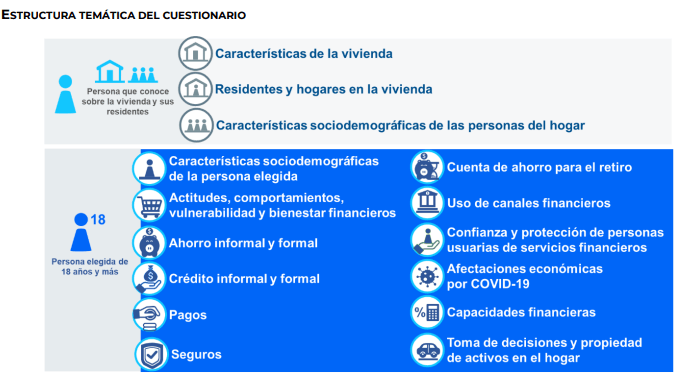

El cuestionario para el levantamiento de la ENIF 2021 se estructuró en 15 secciones temáticas. Las primeras 3 fueron respondidas por un informante adecuado de la vivienda y de la sección 3 a la 14 por un informante seleccionado del hogar de 18 años y más.

La ENIF 2021 además de captar información sobre la tenencia de productos de ahorro, crédito, seguros, cuentas de ahorro para el retiro, canales de acceso a los servicios financieros, también recopiló datos sobre educación financiera y conocimiento de los mecanismos de protección del consumidor.

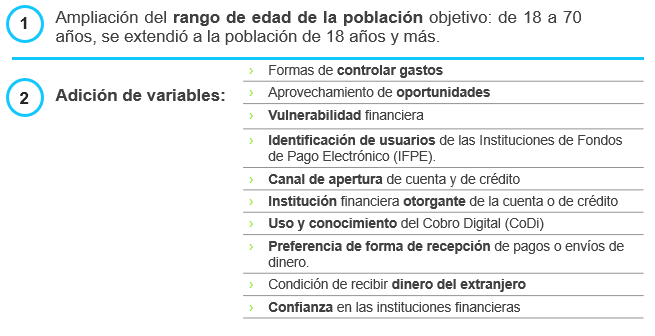

En este cuarto levantamiento se integraron nuevas preguntas para complementar la información que es insumo para el cálculo de indicadores propuestos por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), en especial, sobre las actitudes y comportamientos financieros, cuya estimación está a cargo de la CNBV. Asimismo, se incluyeron reactivos sobre el conocimiento y uso de nuevas herramientas de pago digitales como el CoDi, así como el uso de las nuevas figuras financieras de ahorro (el Fondo de Pago Electrónico), y crédito (Instituciones de Financiamiento Colectivo), contratadas a través de páginas de Internet o aplicaciones para celular, los cuales son temas emergentes en la inclusión financiera.

Novedades en enif 2021:

Antecedentes

En 2009, la CNBV realizó un primer esfuerzo para medir el acceso y uso de los servicios financieros a través de la publicación de los Reportes de Inclusión Financiera, utilizando para ello la información proveniente de los reportes regulatorios que, por facultades propias, proporcionan las instituciones financieras que regula y supervisa.

A pesar de ser un avance en la generación de información sobre este fenómeno, la información generada solamente permitía tener la perspectiva de la oferta de los servicios financieros y no era posible captar la perspectiva de la población usuaria y no usuaria de los servicios financieros. Dado lo anterior, se identificó la necesidad de tener una encuesta nacional especializada en el tema.

En 2012, el INEGI realizó el levantamiento de información de la primera Encuesta Nacional de Inclusión Financiera (ENIF), siendo la CNBV la entidad encargada del análisis y difusión. Con ella, se proporcionaron datos desde la perspectiva de la demanda de servicios financieros que sirven para generar indicadores sobre el acceso y uso del sistema financiero. También se identificaron las barreras que limitan la inclusión financiera.

En 2015 se realizó el segundo levantamiento de la ENIF para dar seguimiento a varios de los indicadores de la primera versión. Además, se agregaron preguntas para profundizar en algunos temas como las razones para salir del sistema financiero formal (exusuarios), las barreras a las aportaciones voluntarias en cuenta de ahorro para el retiro, los hábitos de ahorro y la percepción sobre la calidad del servicio en los canales financieros. Asimismo, se incorporaron dos temas nuevos: la protección al consumidor y la posesión de activos; este último, como parte de los esfuerzos para evaluar la brecha de género.

Los datos obtenidos en ambos ejercicios de la ENIF sirvieron para delinear un diagnóstico sobre la situación del país en materia de inclusión financiera. Con lo anterior se formularon los ejes de la primera PNIF aprobada por el Consejo Nacional de Inclusión Financiera en junio de 2016.

En 2018 se realizó el tercer levantamiento de la ENIF. El cuestionario que se utilizó en esta edición tuvo algunas diferencias con los anteriores. Además de captar información sobre la tenencia de productos de ahorro, crédito, seguros, cuentas de ahorro para el retiro y canales de acceso a los servicios financieros, se recopilaron datos sobre educación financiera y conocimiento de los mecanismos de protección al consumidor. También se integraron preguntas como insumo para el cálculo de indicadores propuestos por la OCDE, en especial, sobre actitudes y comportamientos financieros.

En marzo de 2020 se publicó la segunda edición de PNIF. Entre sus diversos elementos, incluía la estrategia transversal de generar información e investigación para identificar barreras y áreas de oportunidad en la inclusión financiera de la población. La primera línea de acción fue continuar con la medición de la inclusión financiera a través de la ENIF entre otros datos.

En seguimiento a lo indicado en la PNIF, en el año 2021 continuó la colaboración entre el INEGI y la CNBV para hacer el cuarto levantamiento de la ENIF, que apoya el seguimiento de las estrategias planteadas en dicha política, y se adaptaron los temas más innovadores relacionados con la inclusión financiera.

Utilidad de la información

La generación de información sobre inclusión financiera tiene relevancia a nivel nacional e internacional porque es una herramienta que permite conocer el acceso a los sistemas financieros por parte de la población y permite monitorear las políticas públicas en dicho sector.

La información captada en la ENIF 2021 permite tener un panorama actualizado sobre la inclusión y educación financiera al nutrir los indicadores de la PNIF y la Estrategia Nacional de Educación Financiera. Asimismo, el instrumento responde a las nuevas necesidades originadas por el desarrollo de las tecnologías financieras y al cálculo de indicadores internacionales sobre educación y vulnerabilidad financieras, requeridos por la OCDE.

Conceptos Básicos

Inclusión financiera. Es el acceso y uso de servicios financieros formales bajo una regulación apropiada que garantice esquemas de protección al consumidor y promueva la educación financiera para mejorar las capacidades financieras de todos los segmentos de la población.

- Acceso. Se refiere a la penetración del sistema financiero en cuanto a la infraestructura disponible para ofrecer servicios y productos financieros, como sucursales, cajeros automáticos, corresponsales y terminales punto de venta, entre otros. Es decir, los lugares de contacto entre las instituciones financieras y la población, desde una perspectiva de oferta.

- Uso. Se refiere a la adquisición o contratación, por parte de la población, de uno o más productos o servicios financieros, así como a la frecuencia con que estos son utilizados. Es decir, uso se refiere a la demanda de servicios financieros la cual, a su vez, refleja el comportamiento y las necesidades de la población.

- Educación financiera. Se refiere a las acciones necesarias para que la población adquiera aptitudes, habilidades, conocimientos y actitudes que le permitan administrar y planear sus finanzas personales, así como usar de manera óptima los productos y servicios que ofrece el sistema financiero en beneficio de sus intereses personales o familiares, de tal manera que comprenda los riesgos, beneficios, derechos y obligaciones que adquiere al contratar un producto o servicio financieros.

Competencias económico-financieras. Se refiere a la forma en que las personas aplican sus conocimientos y habilidades para tomar decisiones informadas, tales como, realizar pagos e inversiones a corto, mediano y largo plazo para su desarrollo y crecimiento económicos. También comprende las actitudes y comportamientos de las personas sobre la forma en la que administran su dinero y planean para el futuro, en aras de alcanzar un mejor nivel de vida.

Comportamientos y actitudes financieras. Postura que toma la persona en el momento actual respecto al uso del dinero, ya sea privilegiando gastarlo en el presente, o bien, ahorrarlo para prevenir el futuro. Esto refleja sus hábitos financieros y su cultura sobre la planeación financiera y la prevención de riesgos.

Cuenta de ahorro formal. Es un contrato con una institución financiera que permite a la persona (cuentahabiente) depositar y retirar su dinero de acuerdo con sus necesidades y puede o no recibir ganancia, dependiendo de lo establecido en dicho contrato, o de los productos que tenga asociados al mismo.

Crédito formal. Cuando es proporcionado por una institución financiera que se dedica, como parte de su actividad principal, a intermediar recursos económicos. Existen diversos tipos de créditos otorgados por dichas instituciones: tarjetas de crédito, créditos de nómina, al consumo, créditos hipotecarios, automotrices, etcétera.

AFORE. Son instituciones financieras que administran las aportaciones de dinero que hacen los trabajadores, sus patrones y el gobierno para asegurar las pensiones para el retiro.

Seguro. Es un contrato (póliza) por medio del cual una persona (asegurado) contrata con una compañía (aseguradora) una prestación o servicio para cubrir un riesgo a cambio de un pago o prima.

Principales indicadores

Entre los indicadores más importantes que se pueden construir, a nivel nacional y regional, con la ENIF 2021 están:

- Porcentaje de población de 18 a 70 años que tiene al menos un producto financiero. Es el cociente que resulta de dividir a la población de 18 a 70 años que tiene al menos un producto financiero (cuenta de ahorro formal, crédito formal, seguro o cuenta de ahorro para el retiro o AFORE), entre la población objetivo, multiplicado por cien.

- Porcentaje de población de 18 a 70 años que tiene al menos cuenta de ahorro formal. Es el cociente que resulta de dividir a la población de 18 a 70 años que tiene al menos una cuenta de ahorro formal (cuenta de nómina, pensión, para recibir apoyos del gobierno, de ahorro, de cheques, de inversión o contratada por internet o aplicación), entre la población objetivo, multiplicado por cien.

- Porcentaje de población de 18 a 70 años que tiene al menos un crédito formal. Es el cociente que resulta de dividir a la población de 18 a 70 años que tiene al menos un crédito formal (tarjeta de crédito bancaria o departamental, crédito de nómina, personal, de vivienda, grupal o crédito contratado por internet o aplicación), entre la población objetivo, multiplicado por cien.

- Porcentaje de población de 18 a 70 años que tiene al menos un seguro. Es el cociente que resulta de dividir a la población de 18 a 70 años que tiene al menos un seguro (de vida, gastos médicos, de auto, contra accidentes, de casa, educación o plan privado de retiro), entre la población objetivo, multiplicado por cien.

- Porcentaje de población de 18 a 70 años que tiene cuenta de ahorro para el retiro o AFORE. Es el cociente que resulta de dividir a la población de 18 a 70 años que tiene una cuenta de ahorro para el retiro o AFORE, entre la población objetivo, multiplicado por cien.

o0o

- Noroeste: Baja California, Baja California Sur, Chihuahua, Durango, Sinaloa y Sonora. Noreste: Coahuila, Nuevo León, San Luis Potosí y Tamaulipas. Occidente y Bajío: Aguascalientes, Colima, Guanajuato, Jalisco, Michoacán, Nayarit, Querétaro y Zacatecas. Ciudad de México. Centro sur y Oriente: Estado de México, Hidalgo, Morelos, Puebla, Tlaxcala y Veracruz. Sur: Campeche, Chiapas, Guerrero, Oaxaca, Quintana Roo, Tabasco y Yucatán. ↑

- Corresponde a la condición de tener una cuenta de ahorro formal: cuenta o tarjeta de nómina, de pensión, para recibir apoyos de gobierno, cuenta de ahorro, de cheques, depósitos a plazos fijos, fondo de inversión u otros. ↑

- Una novedad en este cuarto levantamiento de la ENIF es la inclusión de la tenencia de cuentas de ahorro de Instituciones de Fondos de Pago Electrónico. ↑

- Una de las novedades en la ENIF 2021 es que se incorporó la captación de tenencia de crédito formal en Instituciones de Financiamiento Colectivo. ↑