LOS PELIGROS DE UNA CRISIS FINANCIERA NO HAN DESAPARECIDO

Durante el mes de marzo pasado, quebraron dos bancos medianos de EUA y uno grande en Suiza. Esto provocó serios temores en el mundo bancario y financiero; por fortuna las autoridades monetarias de EUA y Europa intervinieron adecuadamente con rapidez y fuerza; con lo cual, se superaron los peligros y se evitó una crisis mayor.

Hoy vivimos una cierta calma de los mercados: ¿Será duradera? Nadie lo sabe; los focos de alerta están encendidos, la vigilancia se ha hecho mayor y más eficaz pero, no hay ninguna garantía de que la estabilidad actual pueda ser permanente. Los peligros siguen presentes y la inestabilidad bancaria y financiera mundial siguen siendo preocupantes.

En la primera parte, presentaré algunos párrafos del Fondo Monetario Internacional que acaba de salir publicad y que se denomina “INFORME SOBRE LA ESTABILIDAD FINANCIERA MUNDIAL”; en él, se analiza la situación bancaria y financiera mundial y se señala con claridad, el porqué los peligros son persistentes y duraderos. En la segunda parte, agrego algunos análisis que son míos sobre el mismo problema.

- Fondo Monetario Internacional. “INFORME SOBRE LA ESTABILIDAD

FINANCIERA MUNDIAL”. Abril 2023.

Seleccioné algunos párrafos que considero importantes e ilustrativos de la síntesis de este Informe.

“Desde la publicación del Informe sobre la estabilidad financiera mundial (informe GFSR) de octubre de 2022, ha habido un rápido aumento de los riesgos para la estabilidad financiera poniendo a prueba la resiliencia del sistema financiero internacional. Tras la crisis financiera mundial de 2008, en un contexto de tasas de interés extremadamente bajas, escasa volatilidad y abundante liquidez, los participantes del mercado aumentaron su exposición a los riesgos de liquidez, duración y crédito, a menudo recurriendo al apalancamiento financiero para potenciar las rentabilidades. Debido a estas vulnerabilidades, los riesgos para la estabilidad financiera siguen siendo elevados, como se ha señalado en ediciones anteriores de este informe.”

“Las quiebras repentinas de Silicon Valley Bank y Signature Bank en Estados Unidos y la pérdida de confianza del mercado en Credit Suisse —un banco europeo de importancia sistémica mundial— han sido un claro recordatorio de las dificultades que plantea la interacción, entre el endurecimiento de la política monetaria y de las condiciones financieras, por un lado, y el aumento de las vulnerabilidades, por el otro.”

“La respuesta contundente de las autoridades para atajar los riesgos sistémicos aplacó el nerviosismo del mercado. En EstadosUnidos, los reguladores del sector bancario tomaron medidas para garantizar los depósitos no asegurados de las dos instituciones que quebraron y proporcionar liquidez adicional mediante un nuevo Programa de Financiamiento Bancario a Plazo (BTFP, por sus siglas en inglés). En Suiza, el Banco Nacional Suizo proporcionó apoyo a través de liquidez de emergencia a Credit Suisse que, posteriormente fue absorbido por el Union Bank of Switzerland (UBS) en una adquisición respaldada por el Estado. Pero la

confianza del mercado sigue siendo frágil y aún persisten tensiones evidentes en varias instituciones y mercados, al tiempo que los inversionistas revalúan la solidez del sistema financiero.”

“Entre las empresas, las tasas de incumplimiento se han mantenido en niveles bajos, pues las abultadas reservas de efectivo acumuladas durante la pandemia le han permitido al sector amortiguar los efectos financieros (gráfico ES.11). Sin embargo, la disminución de las ganancias de las empresas y el endurecimiento de las condiciones financieras han comenzado a erosionar estas reservas, lo cual podría dar lugar a dificultades de pago más adelante y exponer a las empresas a situaciones de incumplimiento. Las pequeñas empresas y las empresas de mercados emergentes probablemente se vean más perjudicadas por la falta de fuentes de financiamiento distintas de los préstamos bancarios, cuyas normas de concesión ya han comenzado aendurecerse.”

- ALGUNOS ANÁLISIS MÍOS SOBRE LA CRISIS.

Considero que es válido el análisis del FMI, que los problemas coyunturales o sea, los elementos que caracterizan a un determinado momento, están superados; pero que, los factores estructurales (los elementos fundamentales en que se funda la crisis bancaria y financiera se mantienen activos).

Mencionaré algunos de los elementos estructurales de la crisis actual, algunos de los cuales, también fueron mencionados por el FMI. Sólo presentaré una breve aclaración para cada uno de ellos, y en entregas posteriores, presentaré explicaciones más ampliadas.

Antes de comenzar hay que aclarar que no hay lógica lineal entre los elementos que se presentarán, es decir, que el elemento 3 es la causa del elemento 4 y que éste es la causa del elemento 7 y así sucesivamente. Los elementos se tienen que analizar bajo el método de los sistemas complejos; es decir, que todos los elementos son a la vez causa y efecto de todos los otros; todos se influyen entre sí.

Pasemos a describir brevemente los elementos de la crisis bancaria y financiera. El orden de presentación no implica ningún tipo de jerarquía analítica.

Se habla mucho de competencia, incluso de “libre competencia”, pero la realidad es que casi todo el mundo económico está dominado en cada rama de la producción por unas cuantas empresas y además, estas grandes empresas, suelen ser dependientes de sectores bancarios o financieros. De hecho, los oligopolios financieros son el centro alrededor del cual gravita la economía mundial. Una buena parte de la inflación actual se debe a los precios puestos por los oligopolios empresarial y naturalmente a la guerra de Ukrania y a la pandemia.

- Altísima concentración de la riqueza.

Hoy se vive en el mundo una concentración de la riqueza en pocas manos que casi no se había visto desde antes de la primera guerra mundial. Muchos factores han intervenido en este fenómeno.

Según OXFAM INTERNATIONAL que es una organización internacional que lucha contra la desigualdad y que es muy reconocida, señala: “El 1 % más rico ha acaparado casi dos terceras partes de la nueva riqueza generada desde 2020 a nivel global (valorada en 42 billones de dólares), casi el doble que el 99 % restante de la humanidad, revela hoy un nuevo informe de Oxfam. Durante la última década, el 1 % más rico ha capturado alrededor del 50 % de la nueva riqueza.”

La altísima concentración de ingresos y riqueza es uno de los factores del estancamiento actual.

- Fuerte burbuja financiera, alta especulación y lavado de dinero.

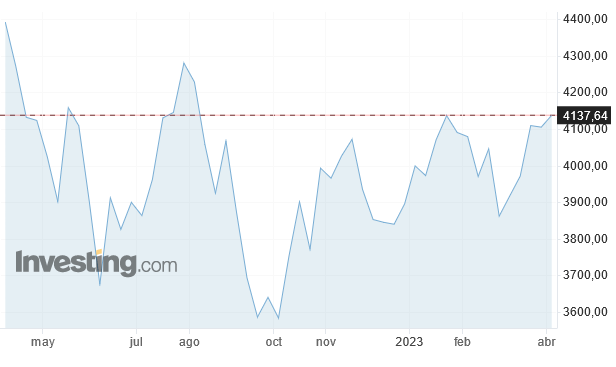

En medio de altibajos importantes, los índices se mantienen casi al mismo nivel que hace un año.

Uno de los índices más representativos del mundo es, para el caso de la Bolsa de Valores de Nueva York, el denominado S&P 500 el cual, como se observa en la gráfica siguiente, con fuertes altibajos se mantiene alrededor del mismo nivel que hace un año. Incluso después de la quiebra de los dos bancos de EUA y del banco suizo en el mes de marzo.

INDICE S&P 500 (EVOLUCIÓN EN UN AÑO)

La economía había crecido muy poco desde la crisis del 2008 hasta antes de la pandemia pero el S&P 500, del 1 de abril del 2020, cuando la pandemia se expandía, el S&P 500 tenía un índice de 3025 y el viernes pasado 14 de abril del 2023, el índice era de 4137. Con todos los problemas militares, mundiales y de la pandemia, las cotizaciones bursátiles seguían creciendo. Señal clara de una especulación muy fuerte.

La burbuja especulativa se mantiene y el peligro de una caída bursátil se mantiene.

El caso es que, el nivel de incertidumbre actual es muy elevado.

Hay que agregar que desde hace años el sistema financiero se ha visto bastante influido por el lado del dinero sucio: Hay dos clases de dinero sucio, el proveniente de la corrupción estatal o empresarial y el que se origina en los carteles criminales y/o de narcotráfico. Las operaciones financieras pueden hacerse de manera muy compleja de tal modo que dejan huellas difíciles de seguir y por eso, los sistemas financieros se suelen usar como mecanismo de lavado de dinero tanto de la corrupción empresarial o gubernamental como del crimen y/o narcotráfico. Hay muchas indicaciones de que son miles de millones de dólares los que se lavan anualmente. Los lavadores de dinero en el sector financiero, tienen como objetivo fundamental eso: lavar dinero, y por esto están incluso, dispuestos a correr riesgos y perder algo de su inversión; pero las sumas son tan cuantiosas que impulsan a la estabilidad o al crecimiento de los índices financieros.

No sólo hay lavado de dinero, también hay búsqueda de control de empresas. De hecho, en muchos países como México, existen tres tipos de empresas: primero, las que sus propietarios no usan dinero sucio o el dinero sucio representa porcentajes pequeños; segundo, las que tienen importantes cantidades de capital proveniente de dinero sucio pero que sus dirigentes no lo saben y, tercero, las que la mayor parte del capital proviene de dinero sucio y sus dirigentes lo saben y son cómplices de la corrupción y la criminalidad.

- Deuda y problemas de pagos del sector privado, de empresas y del gobierno.

Los niveles de deuda gubernamentales y privados, son muy elevados en la actualidad.

De acuerdo con el FMI en su publicación: “Perspectivas de la economía mundial”, publicada en octubre del 2022, el porcentaje de la deuda bruta pública sobre el PIB, era: en los EUA de 122.1%; en la zona euro, de 93.0%; en Japón de 263.9% y en Canadá de 102.2%.

A la elevada deuda pública hay que agregarle la también muy elevada deuda de las empresas y la deuda delos particulares. Sumadas las tres, dan porcentajes sobre el PIB muy problemáticos y peligrosos y ahora estos peligros se acentúan mucho con los aumentos de las tasas de interés; lo que se tiene que pagar extra por el incremento en las tasas es muy alto y no todos los gobiernos, empresas y particulares lo podrán hacer. El problema principal es que, cuando en alguna parte de la red de deudas no se puede pagar, los acreedores que no recibieron el pago, también tendrán problemas para realizar sus pagos con lo cual, se podrán generar efectos multiplicativos problemáticos y peligrosos.

Para evitar esos efectos multiplicativos, es que ante la quiebra de los bancos de EUA y del banco suizo acaecidos en el mes de marzo, los bancos centrales intervinieron con rapidez y con profundidad. El caso es que los problemas de pagos pueden volver a acontecer y se desconoce su magnitud y la capacidad de los bancos centrales para poder resolverlos.

- Estanflación. Problemas sector inmobiliario.

Se vive en la actualidad un proceso de estanflación

La estanflación indica que al mismo tiempo se presentan dos problemas: una tendencia al estancamiento económico acompañada con un proceso de inflación en los precios. No es lo normal en los procesos económicos ya que, por lo general, en la historia económica la inflación era un resultado de un crecimiento que acarreaba un aumento de la demanda muy fuerte y que conducía a una inflación. De las primeras veces que se presentó una estanflación fue en los años setenta y, ésta fue generada principalmente por un rápido aumento de los precios del petróleo los cuales incrementaron altamente los precios de la gasolina y la electricidad, provocando una inflación y un estancamiento.

Ahora la estanflación tiene causas diferentes; una de ellas, no la única, es la guerra de Ucrania. Pero el hecho clave es que, aunque se ha logrado un cierto control de la inflación y del estancamiento, el problema está presente y es una de las causas por las cuales ha habido un aumento en las tasas de interés de los bancos centrales.

- Productos derivados.

Los productos derivados son fundamentalmente tres: los contratos a futuros, los swaps y las opciones. En principio estos productos actúan sobre el riesgo de los mercados. Si hoy día hubiese que caracterizar en dos palabras a los mercados mundiales diríamos: riesgo e incertidumbre. Riesgo e incertidumbre, se refieren a dos elementos distintos; se habla de riesgo cuando, de alguna manera es posible calcular la probabilidad de que algo suceda: por ejemplo, la probabilidad de que el monto de los robos en un almacén comercial sea menor a determinada cantidad, la probabilidad de que el peso se devalúe menos del 5% la semana próxima, etc.; y se habla de incertidumbre, cuando no hay forma de tener ningún cálculo de probabilidad sensato sobre los eventos que interesan.

Los productos derivados se basan en los riesgos de los mercados, es decir, sobre todos los eventos sobre los cuales se supone que se puede tener un cálculo de riesgo razonable. De lo que se trata es que alguien que hace una operación comercial riesgosa (por ejemplo, la importación de mercancías cuya deuda queda en dólares y se vive el riesgo de una devaluación del peso), entonces compra dólares a futuros, para las fechas en que tiene que hacer sus pagos, en dichos contratos se fija la tasa de cambio a realizar y de esta forma, el importador ya conoce de antemano el costo que van a tener los dólares de su deuda.

Los contratos a futuros en moneda son, por ejemplo, la compra de dólares el día de hoy para ser librados en una fecha futura determinada y estipulándose el tipo de cambio al que se venderán los dólares en tal fecha.

Las opciones no implican una obligación de compra o venta sino solamente el derecho de que, en una determinada fecha futura, el comprador de la opción, tenga la capacidad de decidir si se compran o no los dólares al precio pactado inicialmente. Si el precio del dólar en la fecha de término es mayor al del precio pactado, entonces habrá la conveniencia de ejercer la opción y, naturalmente, por el derecho a la opción se paga un precio determinado.

Los swaps son contratos de intercambio. Se intercambian créditos que tienen distintos tipos de tasas de interés. Por ejemplo, si alguien tiene una deuda a tasa de interés fija, pero le preocupan los riesgos que surgen del mercado por la presencia de tasas cambiantes (flotantes), entonces acude a un banco el cual va a ser intermediario con otro actor que tiene la preocupación contraria: quiere cambiar sus tasas flotantes por otras de tasa fija. Así, por medio del banco intermediario, el primer actor paga tasas flotantes y el segundo actor paga tasas fijas, al final del período establecido por el contrato, si la tasa flotante generó un interés mayor que la tasa fija, el primer actor paga la diferencia y en caso contrario (si la tasa fija fue mayor que la flotante) entonces es el segundo actor quien paga la diferencia. Además de los swaps en tasas de interés se pueden hacer swaps en deudas de divisas; por ejemplo, entre alguien que debe francos y alguien que debe marcos alemanes, el primero trata de protegerse contra una devaluación del marco frente al franco y el segundo hace lo contrario. Cuando se realiza el contrato todos se sienten protegidos frente a los riesgos en los que se están débiles.

Los derivados tienen muchos problemas y muy graves, que han llevado al mundo financiero actual a problemas e inestabilidades. Se presentarán solamente cuatro de los principales.

a) Se genera un incremento notable en las operaciones que implican riesgo.

b) Por efecto de los productos derivados, el futuro (las creencias simbólicas que se tienen sobre el porvenir) domina y determina al presente.

c) Las pérdidas pueden ser cuantiosas y catalizar la caída en forma de dominó.

d) El excesivo apalancamiento.

Hoy día los productos derivados se siguen usando en gran escala.

- Pérdida de confianza.

En el interior de un proceso estanflación, de incertidumbre, en las que ocurren algunas quiebras bancarias, en el que las bolsas son muy inestables y se tienen fuertes altibajos, en un mundo en donde abundan las “fakenews” y las manipulaciones de toda especie, el resultado es que mucha gente se siente perdida y como acción general, hay una pérdida de confianza en todo.

Como consecuencia, no es de extrañar que alguna gente comience a trasladar sus ahorros hacia los que considera bancos más seguros y como resultado no sólo los bancos que tenían algunos problemas los pueden ver agrandados sino también los bancos sanos puedan a tener problemas.

La confianza es un factor esencial para la estabilidad y la disminución o pérdida de ésta y puede generar inestabilidad.

- Exceso y falta de liquidez.

Durante la pandemia, los bancos centrales inyectaron por diversos medios una fuerte cantidad de liquidez; el caso es que ahora con la inflación esta liquidez se está retirando por medio de las alzas en las tasas de interés.

Así, lo que padecemos ahora es al mismo tiempo una elevada liquidez y una carencia de la misma lo cual, contribuye al reburujo de los mercados y a la inestabilidad de los mismos.

- Límites de instituciones de control.

Hasta ahora, durante la pandemia y después de ella, los gobiernos e instituciones monetarias han podido actuar y evitar una crisis de grandes dimensiones.

El problema es que todo tiene un límite y la pregunta es: ¿Hasta dónde podrán actuar con eficiencia las instituciones? El caso es que no sólo es muy difícil saberlo, aunque las instituciones gubernamentales y monetarias tienen, como todo lo existente, un límite.

- Incertidumbre.

Durante un buen tiempo, sobre todo en la segunda mitad del siglo XX, se señalaba que el futuro se podía conocer por medio de un cálculo complejo de probabilidades. Ahora sabemos que el mundo es mucho más complejo y que los sistemas probabilísticos y econométricos que se venían utilizando, tienen muchos problemas.

Es claro que conviene seguir haciendo estos cálculos, pero únicamente son un indicador auxiliar y no un cálculo probabilístico como antes se creía.

Para muchos actores bancarios, financieros y gubernamentales vivimos en un mundo profundamente incierto.

- Dinero ficticio.

El sistema financiero tiene actualmente, un conjunto variado de tendencias de entre las cuales, conviene destacar la creación de montañas de deudas formando un sistema opaco y prácticamente virtual.

Durante años, se generaron mecanismos por los cuales se creó un conjunto enorme de deudas que generaban un sistema necesariamente opaco.

Las montañas de papel de deuda tienen como base, prácticas bancarias enfermas. Un banco junta tres o más tipos de créditos otorgados a diferentes clientes y forma un paquete que va a vender en el sistema financiero. De hecho, se hacen muchos paquetes de este tipo. En ellos van desde créditos muy sólidos hasta créditos dudosos. Otros bancos hacen lo mismo. En el sector financiero otros bancos especializados o los mismos bancos anteriores, pero ahora a través de sus departamentos interiores, compran a varios bancos diversos paquetes crediticios y con éstos forman nuevos paquetes que colocan en el sector financiero. Estos nuevos paquetes (que son paquetes de paquetes) son adquiridos por otros bancos del sector financiero y hacen nuevos paquetes. Luego entran grupos financieros especulativos como los HedgeFunds (fondos de cobertura) que se especializan en el alto riesgo y adquieren los paquetes anteriores a los que les incluyen operaciones azarosas realizadas por ellos mismos.

El sistema gira en redondo, pues los bancos comerciales, que inicialmente habían formado los primeros paquetes con los créditos que ellos habían otorgado, compran paquetes en el mercado de paquetes, que son paquetes de paquetes de paquetes. El torbellino ascendente se reinicia pero ahora más complejo y más confuso.

Tómese en cuenta que, antes un banco tenía que guardar para sí los documentos de crédito que él otorgaba. Con la desregulación del neoliberalismo impulsada por los dogmáticos del mercado, esta reglamentación se quitó y por eso los bancos pudieron empaquetar sus créditos y venderlos. El caso es que, al hacerlo, cambiaron activos de deuda por dinero líquido y por eso pudieron realizar una cantidad de créditos que, antes de la desregulación, tenían impedimento de hacerlo. La capacidad que tienen los bancos de otorgar más créditos que el dinero que disponen, se denomina multiplicador bancario. Un sistema así, es complejo y opaco y contiene una cantidad tan grande de información que ningún actor de la economía puede interpretar. Por eso se requieren compañías especializadas que son las denominadas compañías evaluadoras. En el mundo actual éstas son tres y forman un oligopolio. El caso es que ellas también tienen una tarea imposible a realizar. En esas montañas de papel nadie sabe bien qué hay en ellas ni mucho menos cuál es el valor real de tales papeles. Agréguese que en el sistema financiero hay trampas, corrupción, mala fe, compañías fantasmas u obscuras, contabilidad creativa, paraísos fiscales, etcétera. En las mismas compañías evaluadoras también hay juego de intereses, corrupción o mala fe, ilusión monetaria etc., y se comprenderá que los errores están a la orden del día.

Todo se vuelve confuso, lo real tiende a desaparecer y sólo queda lo virtual. En la confusión de lo virtual, los errores campean y los estímulos a la especulación y a la corrupción se imponen. Papeles que no valen nada y de los que todo mundo quiere deshacerse. Presiones muy fuertes para que sea el Estado (la sociedad) el que se quede con toda esa basura.

1. Se trata de un sistema complejo y opaco.

2. La cantidad de información es imposible de interpretar por el actor.

3. Se requieren referencias simbólicas.

4. El sistema se hace totalmente virtual. La relación entre apariencia y realidad es confusa e incierta.

5. La magnitud de información, lo complejo del sistema y la borrosidad del valor de acciones y títulos de deuda, conducen a la necesidad de evaluadoras.

6. Las evaluadoras están sujetas a los espíritus animales.

7. La venta de riesgo por medio de los sistemas CDO y CDS otorgan una apariencia de seguridad. Pero, seguridad del título y debilidad del sistema, van juntos.

8. La falacia referencial se hace dominante.

9. En la evaluación del actor cuenta mucho el efecto borrego, la codicia y la avaricia.

10. Los actores compiten unos con otros y las ganancias de unos obligan a los demás a tomar riesgos crecientes.

Hay que tomar en cuenta que existen un conjunto de títulos por medio de los cuales, se venden y compran los riesgos y sistemas de empaquetado de documentos que han propiciado el crecimiento explosivo de la deuda y la opacidad y virtualidad del sistema. Algunos de los más importantes son los siguientes:

CDO. Collateradized debt obligation. Título de deuda fundado sobre títulos de varios activos. Por ejemplo: ABS y RMBS.

CDS. Credit default Swap. Contrato de seguro entre dos entidades contra el riesgo que corre una de ellas. Por ejemplo, el no pago de una deuda. La confianza es un factor del precio de tal seguro.

ABS. Asset-backedsecurites. Paquete de activos que están respaldados por un conjunto de activos (títulos de deuda) que en general, no se pueden vender por separado.

Se generan así, muchos documentos y dinero que no tienen nada o casi nada que ver con el proceso de producción. Por eso lo denominaos “dinero ficticio” ya que tiene un origen diferente al que surge de los procesos productivos de mercancías o servicios.

A todo este proceso de “paquetería” bancaria y financiera, hay que agregarle toda la especulación proveniente de la especulación y lavado de dinero en las bolsas de valores que también es “dinero ficticio” por no provenir de la producción de bienes y servicios.

12.Sistemas complejos y efecto multiplicadores.

Se han mencionado 11 factores problemáticos que se encuentran en el origen de las turbulencias con posibilidades de convertirse en crisis bancaria y financiera de la actualidad. Recordándolos ellos son:

- Oligopolios, industriales, mercantiles, bancarios y financieros.

- Altísima concentración de la riqueza.

- Fuerte burbuja financiera, alta especulación y lavado de dinero.

- Deuda y problemas de pagos del sector privado, de empresas y del gobierno.

- Estanflación. Problemas sector inmobiliario.

- Productos derivados.

- Pérdida de confianza.

- Exceso y falta de liquidez.

- Límites de instituciones de control.

- Incertidumbre.

- Dinero ficticio.

Todos ellos se relacionan unos con otros e interactúan entre sí.

Los oligopolios generan concentración de la riqueza y la concentración de riqueza impulsa a los monopolios. Cada uno de ellos es causa y efecto a la vez; lo que se denomina “recursividad”.

La burbuja financiera genera concentración de riqueza e impulsa a los monopolios, los cuales a su vez impulsan a la burbuja financiera. Todos ellos en conjunto, ofrecen un camino atractivo para el lavado de dinero, el cual, favorece la concentración, la burbuja y los oligopolios.

La duda pública, empresarial y privada acentúa los peligros de los otros 10 problemas aquí mencionados y además puede generar turbulencias fuertes en todos ellos.

La estanflación actúa más directamente sobre la deuda, pero interactúa en forma recursiva con todos los demás elementos.

La confianza es un factor vital para todos los procesos bancarios y financieros pero las turbulencias que se han presentado, disminuyen la confianza con o cual todo el sistema se hace más vulnerable.

La liquidez es vital en todos los procesos económicos y la conjugación a la vez de exceso de liquidez y carencia de liquidez, afecta a todo el sistema.

En los años 2022 y 2023, las instituciones de control monetaria, bancarias y financiera, han actuado con rapidez y eficiencia, pero todo tiene un límite no deben encontrarse lejos del de este límite.

La incertidumbre es muy fuerte y hace inestable a todo el sistema.

Sin duda hay actualmente un exceso de dinero ficticio que, con las crisis financieras, tiende a desplomarse.

CONCLUSIÓN.

El grado de peligro, disminuyó durante el mes de abril, pero no por eso ha desaparecido.

La atención de todas las instituciones gubernamentales está alerta, y dispuestas para actuar con rapidez.

La mayor parte de los actores privados son conscientes del problema y han tomado medias.

¿Será suficiente? No lo sabemos. Creo que nadie lo sabe.